Время прочтения - 10 мин.

На сегодня самыми популярными вариантами вложения капитала являются депозит в банке, покупка квартиры с целью сдачи в аренду и приобретение криптовалюты. Но какая из этих опций является наиболее прибыльной при приемлемом уровне риска?

Банковские депозиты: плюсы и минусы

Лет 10 назад банковские депозиты были выбором № 1 для большинства инвесторов. Высокие процентные ставки (которые в некоторых банках могли достигать и превышать 20% годовых) и отсутствие дополнительного налогообложения процентного дохода привлекали многих. К тому же государственное страхование депозитов создавало иллюзию полной стабильности и защищенности.

Но в последние годы интерес к депозитам существенно снизился. Сначала для них было введено налогообложение процентного дохода на уровне в 15%, а потом эта ставка была повышена до 18%. При этом процентные ставки по депозитам тоже существенно снизились. В последнее время банки стремятся вновь привлечь средства клиентов, но текущие предложения в 15,5% годовых — это лишь 12,5% чистыми (за вычетом налогов), которые даже не покрывают инфляцию. Другими словами, депозиты сегодня — это скорее способ минимизировать потери, но заработать на них в реальном измерении вряд ли удастся.

Депозиты в банках. Источник — Ukraine Business News

И все же проанализируем основные плюсы и минусы этого варианта вложения средств.

Основные преимущества:

1. Пассивный доход. Депозиты могут приносить доход в виде процентов, выплачиваемых регулярно или в конце их срока. Это может быть удобно для многих инвесторов, предпочитающих получение стабильного пассивного дохода.

2. Относительная надежность. Банковские депозиты обычно воспринимаются как одни из самых надежных способов хранения и приумножения средств. В большинстве стран такой вид вложений защищен государственной гарантией на определенную сумму. Тем не менее случаи банкротства даже крупных банков и сложный процесс получения выплат от государственных фондов подтверждает факт того, что действительная надежность банков оказывается далеко не максимальной.

3. Ликвидность. Средства на депозите доступны для снятия по запросу или по истечении срока депозита (в зависимости от условий соглашения с банком). Это обеспечивает ликвидность инвестиции. Но более высокая ликвидность всегда приводит к потере дохода (более низкому проценту по вкладу).

Основные недостатки:

1. Низкая доходность. В настоящее время ставки по банковским депозитам обычно ниже, чем у других инвестиционных возможностей, что может означать меньший доход от вложенных средств. Если ставка по депозиту ниже темпов инфляции, реальная стоимость ваших сбережений с течением времени может сокращаться.

2. Зависимость от внешних факторов. Банки довольно часто пересматривают ставки по депозитам, а государство может в любой момент ввести новые налоги или повысить уже существующие. Поэтому долгосрочное планирование в таких условиях крайне затруднено.

3. Ограничения по выбору валюты и размеру депозита. Выбор иностранных валют, как правило, сильно ограничен (доллар США, евро), но и тут возможны дополнительные сложности в периоды кризисов. Предельный размер вложений также жестко регламентируется в зависимости от вида вклада и банковского учреждения.

Недвижимость: уже не так актуально?

Когда банковские депозиты стали не такими привлекательными, многие инвесторы переключились на вложения в недвижимость. Например, в IT-сообществе особо популярной стала стратегия приобретения «однушки возле метро» с целью сдачи в аренду. Надежность вложения и получение стабильного пассивного дохода привлекало многих. Но в условиях военных действий надежность объектов недвижимости также оказалась не такой высокой, как предполагалось.

Более того, те, кто занимаются этим бизнесом серьезно, знают не понаслышке, что доход оказывается не таким уж пассивным, как хотелось бы. Владельцу квартиры необходимо постоянно мониторить рыночные цены, подыскивать арендаторов (либо путем активной рекламы, либо с помощью привлекательных цен, либо быть готовым ждать дополнительное время), контролировать исполнение условий аренды и периодически дополнительно инвестировать в косметический ремонт.

Сдача квартиры в аренду как вид бизнеса. Источник — Zillow

Итак, каковы плюсы и минусы инвестиций в недвижимость?

Основные преимущества:

1. Относительная стабильность дохода. Получение регулярного потока денежных средств от арендной платы может обеспечить стабильный и постоянный доход. Правда, вероятность временного простоя квартиры из-за непредвиденного падения спроса также присутствует.

2. Ожидаемый рост стоимости объекта недвижимости. Как правило, недвижимость показывает положительную динамику своей стоимости, что позволяет владельцу получить не только пассивный доход в виде арендной платы, но и удорожание самого актива. Но устойчивый рост стоимости квартиры никто не гарантирует; кроме того, альтернативные варианты вложения средств могут показывать гораздо более высокую доходность.

Читать также

Криптовалюты или акции? Куда лучше инвестировать

Sandbox: является ли токен хорошей инвестицией?

Как заработать на криптовалюте в 2024 году?

Децентрализованные и централизованные биржи: в чем разница?

Бивалютные инвестиции: как заработать, даже когда рынок падает

Криптовалюта как волатильное убежище от инфляции

Как инвестировать в метавселенные и не прогореть

ИИ изменит все! Какие компании получат профит от грядущей революции?

3. Диверсификация портфеля. Инвестиции в недвижимость могут служить отличным способом диверсификации инвестиционного портфеля. Разнообразие активов способствует снижению общего риска инвестиций. Недвижимость может выступать в роли консервативной и долгосрочной инвестиции.

Основные недостатки:

1. Издержки и обязанности. Владение недвижимостью требует финансовых вложений на обслуживание, ремонты, налоги и другие обязательные платежи. Все это может существенно снизить фактическую доходность от такого вида бизнеса. Поэтому все это лучше учитывать еще на этапе планирования.

2. Низкая ликвидность. Продажа недвижимости может занять время и осложниться недостаточной ликвидностью рынка. Поэтому даже если стоимость квартиры будет расти, реализовать ее быстро и без потерь может быть непросто, что снижает мобильность владельца в случае каких-то форс-мажорных обстоятельств.

3. Риски простоев и падения стоимости недвижимости. В периоды экономического кризиса вероятность временных простоев квартиры или падения стоимости недвижимости возрастают. Поэтому как общий поток доходов, так и совокупная стоимость активов может оказаться ниже, чем изначально ожидал инвестор.

Криптовалюты: новый тренд?

Так как популярность и рентабельность традиционных вариантов вложений средств стремительно снижаются, инвесторы обращают все большее внимание на новые инструменты. В частности, все более значимую роль в деле сохранения денег начинают играть криптовалюты, которые предоставляют максимальную свободу в принятии инвестиционных решений: от выбора активов до объемов инвестиций и способа приобретения/продажи монет (криптобиржи, обменники, пиринговые операции между участниками и т. д.).

Более того, криптовалюты не ограничены одной территорией или рынком, а имеют глобальный характер. На сегодня доступны варианты как трейдинга и краткосрочных инвестиций, так и долгосрочного вложения и удержания монет (так называемая стратегия HODL). Но, естественно, больше всего потенциальных инвесторов привлекает рекордная доходность, которая превышает все другие доступные варианты. В то же время чтобы максимально реализовать весь потенциал, связанный с вложениями в криптовалюты, необходимы достаточные знания и навыки, а также финансовая самодисциплина.

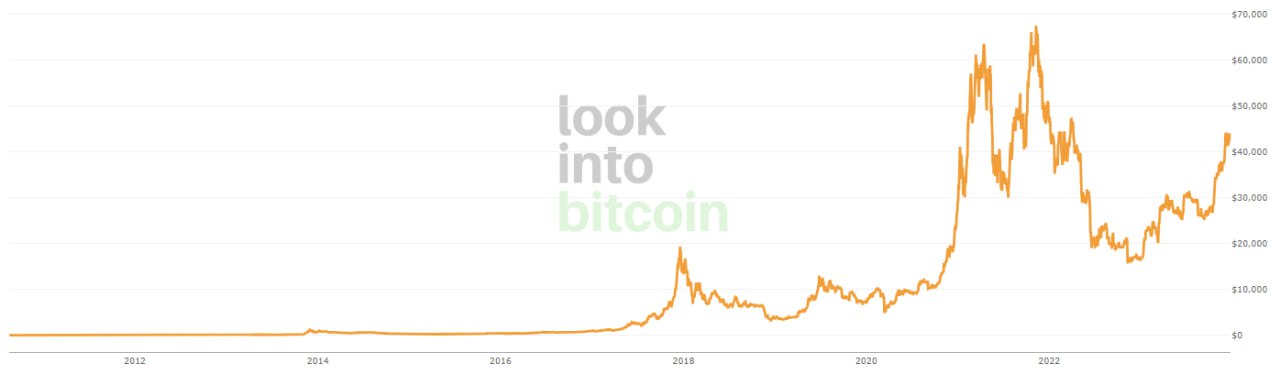

Динамика курса биткоина (2011-2023). Источник — LookIntoBitcoin

Выделим главные плюсы и минусы инвестирования в криптовалюту.

Основные преимущества:

1. Высокий потенциал роста. Доходность биткоина за последние 10 лет на порядок превышает доходность других активов, в том числе акций технологических компаний: Tesla, Apple, Amazon и т. д. Некоторые трейдеры выбирают альткоины, ориентируясь на более высокую доходность в краткосрочном периоде.

2. Высокая ликвидность. Практически все криптовалюты обладают высокой ликвидностью, что означает возможность их быстрой покупки или продажи на различных биржах. Это делает их доступными для инвесторов, желающих оперативно реагировать на изменения в рыночной ситуации.

3. Конфиденциальность. Большинство криптовалют предоставляют высокий уровень анонимности и приватности. Транзакции в блокчейне обычно не привязаны к личной идентификации, а значит, участники могут совершать переводы без раскрытия своей конфиденциальной информации.

4. Децентрализация и глобальный характер. Многие криптовалюты, включая биткоин, созданы с учетом децентрализации и ограниченного выпуска, что делает их устойчивыми к влиянию центральных банков и инфляции. Криптовалюты свободно обращаются в блокчейне, и международные переводы не несут дополнительных расходов.

5. Технологические инновации. Использование блокчейна позволяет достичь высокой степени защищенности транзакций, а также надежно хранить средства практически бесплатно (достаточно запомнить или записать seed-фразу из 12 слов). Криптовалюты доступны для переводов и торговли 24/7, а не только в рабочие и банковские дни (как акции, например).

Основные недостатки:

1. Высокая волатильность. Курс криптовалют подвержен достаточно сильным движениям цены, что может отпугивать инвесторов-новичков. Такие колебания могут быть вызваны новостями, регуляторными мерами, обновлениями протокола и другими факторами.

2. Регуляторные риски. Криптовалюты подвержены риску изменения правил и регулирования со стороны государственных органов. Но, как показывает опыт биткоина, многократные попытки его запретить в разных странах так и не увенчались успехом. Напротив, использование криптовалют продолжает расти.

3. Более низкая поддержка. Так как большинство криптовалют имеют высокую степень децентрализации, новички могут испытывать сложности, связанные с отсутствием традиционной службы поддержки (как в банках, например). Но криптосообщество стремительно развивается, и сейчас достаточно форумов и площадок, где можно получить ответы на все возникающие вопросы.

Подведем итоги

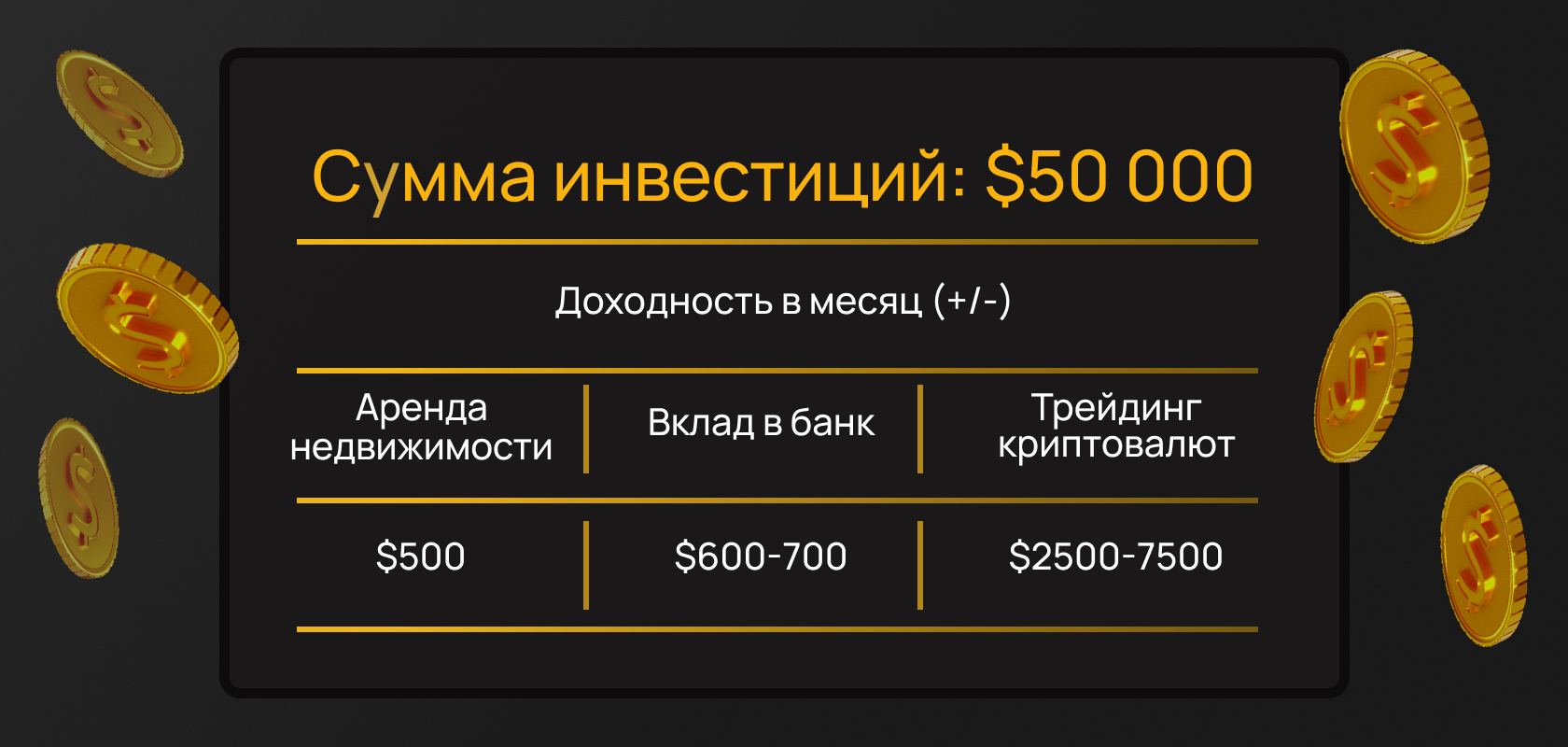

Сравнительная доходность вложений $50 000 в недвижимость, банковские депозиты и криптовалюту представлена ниже.

При этом доходность по валютным депозитам будет еще ниже, а соотношение между инвестициями в недвижимость и депозитами зависит от многих факторов: динамики курса, спроса на недвижимое имущество, состояния экономики в стране и т. д.

При этом как трейдинг криптовалют, так и средняя доходность от HODL биткоина могут достигать до 15% в месяц, что на порядок превышает другие варианты. При этом трейдинг больше подойдет краткосрочным инвесторам, готовым к принятию определенных рисков, а HODL — долгосрочным инвесторам, стремящимся минимизировать риски.

Так или иначе вложения в криптовалюты при грамотном подходе на сегодня выглядят предпочтительнее традиционных альтернатив.

Источники: Minfin, Bitbo, CoinDesk

Подпишись на наш телеграм канал

только самое важное и интересное