Время прочтения - 4 мин.

Стремительное восстановление экономики США чревато оттоком капитала из развивающихся государств. Так звучит один из выводов нового прогноза, подготовленного группой аналитиков Организации экономического сотрудничества и развития (ОЭСР), объединяющей 37 наиболее развитых государств мира.

Озвученные в документе перспективы — самые радужные. Но не для всех. Быстрый рост ведущих стран ставит под сомнение усилия слабых сырьевых экономик с неустойчивыми финансами.

Жажда скорости

Увлекательнейшее название доклада — «Укрепление выздоровления: Жажда скорости» (Strengthening the recovery: The need for speed) — отсылает читателя к мегапопулярному компьютерному автосимулятору конца 90-х – начала 2000-х. К Need for Speed.

И это отнюдь не случайно. Процесс выздоровления глобальной экономики — как его видят в ОЭСР — будет напоминать автогонку, в которой есть место не только пьедесталу победителей, но и авариям с участием проигравших.

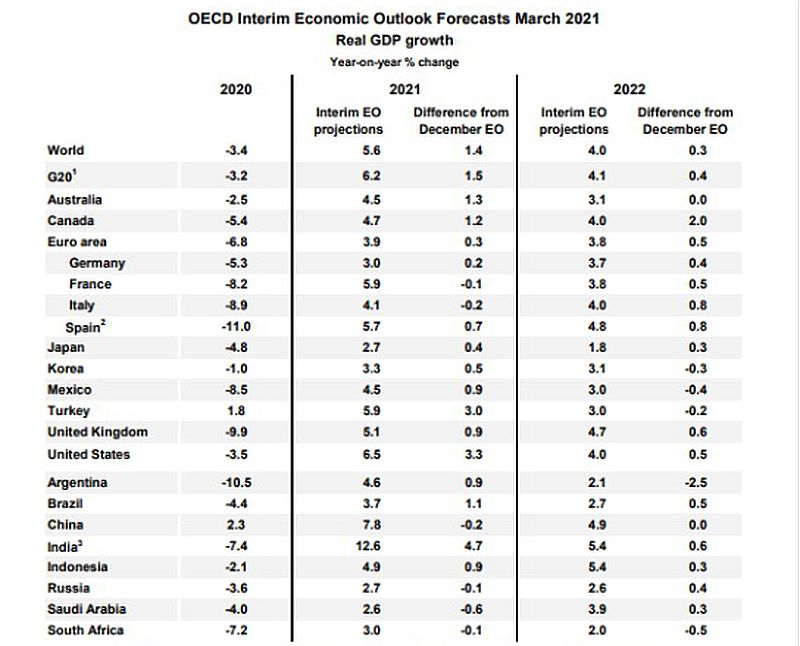

В отличие от декабрьского обзора, в последнем отчете Организации повышен прогноз роста мировой экономики в 2021 году — с 1,4% до 5,6% ВВП, а группы стран G-20 — c 1,5% до 6,2%.

Еврозона в текущем году вырастет на 3,9%, а не на 0,9%, как предполагалось совсем недавно. Драйверами развития Старого Света должны стать Франция (5,9%) и Испания (5,7%). А Великобритания получила от ОЭСР «аванс» — в виде увеличения ВВП на 5,1% вместо 0,9%.

Дядя Сэм рулит

Экономика США фактически удвоит рост до 6,5% ВВП (по сравнению с 3,3% в предыдущем прогнозе). В этом ожидании отразились хорошие темпы вакцинации. Менее чем за 3 месяца — начиная с 21 декабря 2020 года — гражданам США введено 2,15 млн доз различных вакцин. Ожидаемым стало и утверждение плана «антиковидных» стимулов Джо Байдена в объеме $1,9 трлн — сначала Сенатом, а затем Палатой представителей Конгресса.

Хотя темпы, с которыми будет распространяться оздоровительный для экономики эффект, пока остаются неопределенными. Исход во многом зависит от успехов национальной кампании вакцинации. Да и непосредственные выплаты домохозяйствам составят всего лишь одну пятую объема стимулов. А прогнозная модель ОЭСР показала, что непосредственное воздействие на экономику уже во II квартале окажет в 2 раза большая сумма, т. е. около $1 трлн. Эффект остальных средств — а их примерно столько же —проявится уже в следующем году.

Макроэкономическое моделирование, проведенное авторами обзора, показало: полностью реализованный пакет стимулов Байдена даст США прирост производства на 3–4%, увеличив количество рабочих мест на 2–3 млн. Но вместе с тем он принесет и прибавку к инфляции — на 0,75%. На столько же дополнительно вырастет импорт.

Все эти меры будут способствовать увеличению спроса в странах, тесно связанных с экономикой США. Для Канады и Мексики кумулятивный эффект в виде прироста производства может достичь 0,5–1%, а для Китая и стран ЕС — 0,5%.

Новые мутации и повторные меры сдерживания?

Впрочем, новый прогноз предполагает более высокие темпы восстановления глобальной экономики. Так, уже к середине 2021 года мировой ВВП превысит «доковидный» уровень. Лидером, скорее всего, станет Индия, ведь аналитики ОЭСР предрекают ей рост ВВП в 2021 году на 12,6%. Однако для многих стран допандемическая планка все еще останется пределом мечтаний.

Основные риски связаны с низкими темпами вакцинации и появлением новых штаммов, устойчивых к существующим вакцинам. Следовательно, потребуются новые или модифицированные препараты. Произвести их при полной загрузке имеющихся мощностей вряд ли смогут даже страны-лидеры.

В этом случае для преодоления рецидивов COVID-19 понадобятся очередные ограничения на перемещение граждан и запреты на посещение отдельных регионов. В первую очередь от таких мер пострадают государства, зависимые от индустрии туризма.

«Особый риск для стран с формирующимся рынком заключается в том, что рост доходности облигаций США может спровоцировать отток капитала и более высокую волатильность валют», — утверждают авторы доклада.

Отчасти это уже подтверждается действиями инвесторов, выходящих из евробондов, выпущенных развивающимися странами. Как и тем, что стоимость этих бумаг снижается уже месяц.

Если такая тенденция сохранится, слабым экономикам, нуждающимся в заимствованиях ради поддержания курса национальных валют и пополнения бюджета, станет еще сложнее привлекать средства. А их долг будет расти более высокими темпами. Не следует списывать со счетов и худшие проявления — девальвацию национальной валюты, неконтролируемый рост цен на многие товары и инфляцию.

Источники: OECD, Wall Street Journal

Подпишись на наш телеграм канал

только самое важное и интересное