Время прочтения - 7 мин.

Финансы поют романсы. Этот рифмованный эвфемизм означает до крайности неприятную финансовую ситуацию, когда денег категорически не хватает, занять их не у кого, а заплатить по счетам нужно в любом случае. Сейчас именно в таком положении оказывается Россия, чей бюджет из профицитного стал дефицитным, а в следующем году бюджетная «дыра» лишь увеличится.

Как правительство будет справляться с проблемой, способной затянуться на три ближайших года — в условиях экономического спада и западных санкций?

Незапланированный дефицит

Еще год назад никто бы не поверил, что при комфортных мировых ценах на сырую нефть и «зашкаливающих» ― на природный газ, Россия… получит большие экономические проблемы и дефицитный федеральный бюджет. Но специальная военная операция, начатая 24 февраля, смешала все расклады.

За считанные месяцы профицит казны, превышавший в мае ₽1,5 трлн, упал практически до нуля. В августе, по предварительным данным, он составил символические ₽137 млрд, за сентябрь, согласно экспертным оценкам, сменился уже отрицательным сальдо, а по итогам года дефицит может достичь ₽1 трлн.

На этом фоне Россия рискует вернуться в ситуацию 1990-х, когда бюджетные проектировки устаревали еще на стадии их внесения в Государственную Думу. Что, собственно, мы уже можем наблюдать.

Проект федерального бюджета на 2023 год и плановые 2024–2025 годы был внесен в нижнюю палату парламента 28 сентября, то есть уже после объявления частичной мобилизации. Но основные его параметры утверждены до этого события, а макроэкономический прогноз, взятый за основу бюджетного планирования на ближайшую трехлетку, и вовсе составлялся в июне, когда и речи не было про «мобилизационные решения».

Впрочем, проект главного финансового документа страны и так вышел с большим дисбалансом. Вопреки прежним прогнозам, бюджет-2023 изначально сверстан с высоким дефицитом: ₽2,9 трлн, или 10% запланированных расходов казны. Бюджетные ассигнования заложены на рекордно высоком уровне — ₽29,06 трлн: выше, чем в текущем году. Доходы же, как предполагается, сократятся на ₽1,6 трлн — с ожидаемых по итогам года ₽27,7 трлн до ₽26,13 трлн на следующий год. Инфляция, согласно надеждам правительства и Центробанка, снизится с текущих 12–14% до 5–7% годовых.

Тут самое время напомнить, что год назад, когда верстался и принимался бюджет на 2022 год, власти рассчитывали на возврат к профициту. Тогда предполагалось, что доходы составят ₽25,02 трлн, расходы — ₽23,69 трлн, а плюсовая разница между ними — ₽1,32 трлн, или 1% ВВП. Также были надежды на 3% экономический рост. Реальность оказалась качественно иной по всем статьям.

Бюджетные риски

Но «ошибки прогнозирования» — не единственный и даже не главный риск для бюджетной системы России в наступающем году. Намного опаснее выросшая очень резко после начала спецоперации неопределенность во всех ключевых аспектах, влияющих на экономику, финансы и рынки — от внешней конъюнктуры до внутренней политики. И значительную часть пространства возможных бюджетных решений, образно говоря, покрыл «туман войны».

Можно назвать три крупных вызова 2023 года. Во-первых, эффект от восьми волн западных санкций, принятых в текущем году, через пару месяцев должен достичь апогея на фоне введения «потолка» цен на российскую нефть и окончания периода отсрочек отдельных элементов санкционных режимов. Истекают дедлайны для европейских импортеров российских угля, стали и нефтепродуктов. Завершаются и процедуры исхода ряда иностранных компаний с рынка РФ.

Во-вторых, начнут проявляться последствия частичной мобилизации. По оценкам, она так или иначе выбила с рынка труда РФ около миллиона человек — 300 000 мобилизованных и 700 000 релоцировавшихся за рубеж. Даже если вторая цифра включает детей и домохозяек, минимум 500 000–600 000 работников все же покинули страну, в первую очередь — квалифицированные специалисты. И гастарбайтеры из ближнего зарубежья их не заменят.

В-третьих, мобилизация в экономике только начинается, поэтому ее масштабы и последствия в данный момент вообще трудно поддаются прогнозированию. Да и сам дальнейший ход спецоперации, характер будущих боевых действий, запросы и потребности военных не взялась бы предсказать даже Ванга.

Но не вызовет удивления, если в результате наложения и переплетения трех названных факторов доходы окажутся заметно ниже планируемых (Счетная палата полагает, что отставание от плана может составить ₽600–700 млрд в год), расходы — много выше, а дефицит — сильно больше. Возникает вопрос ― как его финансировать?

Читать также

Курс гривны в 2024 году

Что ждет Украину после войны? Экономическое восстановление и инвестиции

Экономический кризис – 2024: возможные сценарии

Индия на рельсах глобального роста

Скромное улучшение показателей инфляции — не повод для ликования

Кто смог заработать на энергетическом кризисе? Конечно, Уоррен Баффет!

Какое влияние на экономику оказала транспортная революция?

Русский медведь борется

Дефицитные источники

На первый взгляд, «дыра» в российском бюджете, эквивалентная 2% ВВП, не выглядит опасной — ни по абсолютным, ни по относительным показателям. Так, дефицит по итогам пандемийного 2020 года превысил ₽4 трлн и 3,8% ВВП, а в кризис 2008–2009 гг. Минфин справлялся и с разрывом между расходами и доходами в эквиваленте 6% национальной экономики.

Но сейчас особая ситуация. России заблокирован доступ на внешние рынки заемного капитала. Иностранные инвесторы де-юре и де-факто лишены возможности покупать российский госдолг. Наконец, часть валютных активов Фонда национального благосостояния, учитываемых в составе международных резервов РФ, с марта «заморожена».

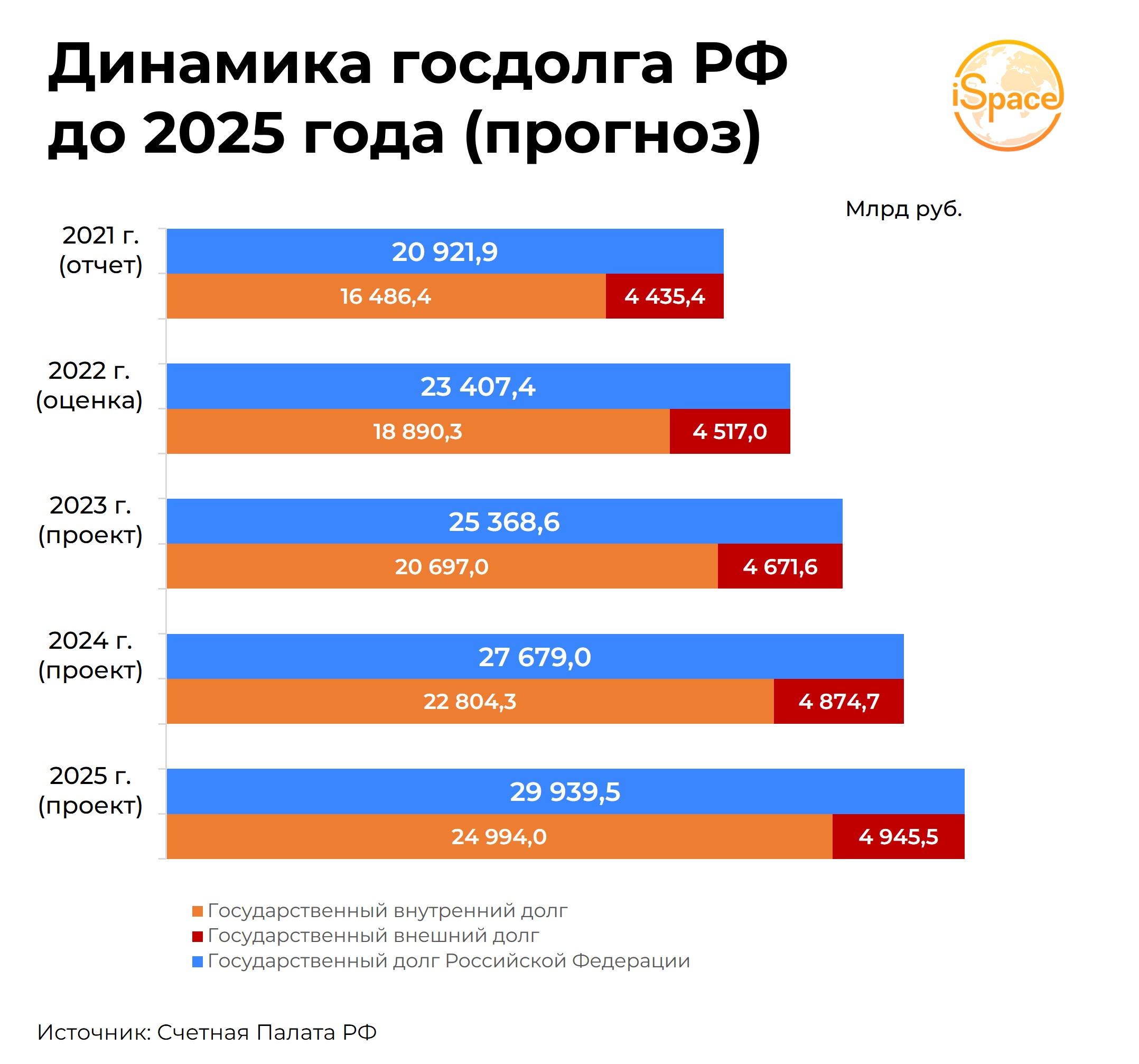

Таким образом, из всех возможных источников финансирования дефицита «в доступе» остаются средства национальных экономических агентов, привлекаемые через эмиссию государственных облигаций либо приватизацию, а также ликвидные остатки ФНБ. Объем последних оценивался в ₽7,5 трлн на начало октября, но это без учета недавнего изъятия ₽1 трлн на покрытие намечающегося дефицита. К концу же бюджетной трехлетки планируется лишь незначительное сокращение Фонда — до ₽5,9 трлн. То есть именно внутренний госдолг на ближайшие три года станет главной палочкой-выручалочкой для Минфина.

Удастся ли такой маневр? Формально государственный долг РФ сейчас на очень низких отметках — около 16% ВВП. К концу трехлетки он, по плану, не превысит и 18% ВВП. На фоне долгов развитых стран в 200% ВВП — это крохи.

С другой стороны, за три предстоящих года внутренний долг, как предполагается, увеличится на треть, и это заметно более высокий темп роста, чем в допандемийные времена. Видимо, без премий по доходности такие объемы не привлечь. Что повлечет рост расходов на обслуживание заимствований.

Но это все же полбеды. Главный риск — в неконтролируемом росте оборонных и «силовых» расходов в условиях спецоперации (на них в 2023–2025 гг. придется почти две трети бюджета), а также в отставании доходов от плана. Это сочетание может потребовать ускоренного наращивания долга, что в условиях застоя и тем более спада экономики чревато реализацией самых инфляционных сценариев.

Впрочем, инфляция — тоже своего рода «палочка-выручалочка» для бюджета. Главное — ее не перегнуть…

Подпишись на наш телеграм канал

только самое важное и интересное