Время прочтения - 5 мин.

Ситуация в глобальном real estate все более напоминает ту, что предшествовала ипотечному кризису 2008 года. Однако крупнейшие регуляторы не спешат предпринимать решительные меры для охлаждения рынка, опасаясь возвращения пандемии.

По данным одной из крупнейших консалтинговых фирм в сфере недвижимости — Knight Frank — в период разгула COVID общемировой рост цен на жилье разогнался до максимума за 15 лет. Практически во всех странах, за исключением Китая, лидирует загородный сегмент — с отличными видами и поблизости от местных достопримечательностей или природных парков.

Из каменных джунглей в зеленые предместья

Пузырь жилищного бума затягивает большую часть Северного полушария. Источник — OECD

Ведущие мировые СМИ приводят немало примеров ажиотажного спроса. Так, заброшенные здания разлетаются по цене элитных особняков, а смотрины выставленных на продажу коттеджей в курортных поселках превращаются в распродажи в стиле «черной пятницы».

К рисковым решениям покупателей подталкивают дешевая ипотека, постпандемическое желание иметь больше личного пространства, выручка от продажи дорогих квартир в мегаполисах, которая позволяет не скупиться на периферии, а главное — страх. Ими движет вера в то, что в будущем жилье подорожает еще больше.

Между тем именно такие настроения на рынке наблюдались накануне ипотечного кризиса 2008 года. А теперь экономисты задаются вопросом — как должны действовать регуляторы, чтобы не допустить очередного глобального кошмара?

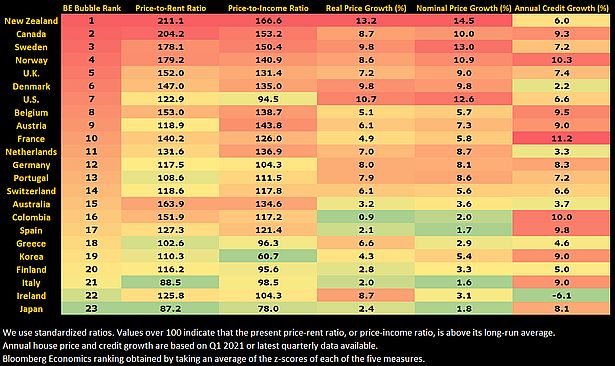

По данным экспертов Bloomberg Economics, разработавших рейтинг жилищных пузырей Bubble Trouble, наиболее разогрет сейчас рынок недвижимости в Новой Зеландии, Канаде и Швеции. Близки к ним Великобритания и США.

При составлении рейтинга пузырей Bloomberg Economics учитывается соотношение цен на недвижимость к арендной плате и доходу, изменение стоимости жилья и кредитов для его покупки. Для многих стран ОЭСР эти показатели оказались выше уровня 2008 года. Источник — Bloomberg

«В состав коктейля, стимулирующего взлет цен на жилье до беспрецедентного уровня, входят рекордно низкие процентные ставки, беспрецедентные бюджетные стимулы, депозиты, готовые к использованию, ограниченный жилой фонд и ожидания устойчивого восстановления мировой экономики», — утверждает экономист Нирадж Шах.

Жилищный бум наблюдается практически повсеместно. Но когда стоимость обслуживания займов начнет расти, рынки недвижимости и институты, отвечающие за защиту финансовой стабильности, столкнутся с серьезным испытанием, и регуляторы прекрасно понимают сложность этого вызова.

Представители ФРС США, высказываясь за сокращение программы выкупа облигаций, одной из ключевых причин ужесточения политики назвали именно рост цен на жилье.

ЕЦБ в этом месяце повысил целевой показатель инфляции и заявил о необходимости учитывать стоимость жилья в дополнительных расчетах этого индикатора.

Обеспокоенность перегревом рынка жилья высказали в Банке Англии, а Центробанк Норвегии дал понять, что сверхнизкие ставки способствуют нарастанию рисков финансового дисбаланса.

Банк Канады еще в апреле ускорил график возможного повышения процентной ставки и сократил объем выкупа облигаций. Ожидается, что 14 июля будет принято еще одно решение по сокращению программы стимулов.

Центральный банк Кореи в прошлом месяце предупредил, что недвижимость в стране «значительно переоценена», и долги по выплатам домохозяйств могут достичь тревожного уровня. Однако сокращению политики стимулирования пока мешает расширение масштабов пандемии COVID.

«Пока мировая ликвидность остается на столь высоком уровне, цены на недвижимость, как и на другие активы, будут продолжать расти. Регуляторам стран с крупной задолженностью придется проявлять особую осторожность», — предупреждает главный экономист по Азиатско-Тихоокеанскому региону Natixis Алисия Гарсиа Эрреро, ранее работавшая в МВФ и ЕЦБ.

Действительно, даже безотносительно краха крупных ипотечных кредитов, в случае повышения процентных ставок заемщики окажутся особенно уязвимы: они располагают скромным свободным доходом, меньше тратят и, с большей долей вероятности, уйдут на пенсию, оставаясь должниками.

«Лучшим подходом было бы остановить дальнейшее расширение балансов центробанков. В качестве второго шага можно очень медленно и осторожно повышать учетные ставки в течение длительного периода времени. Еще одна возможность заключается в вероятности выхода цен на жилье на естественное плато. Например, в июне стоимость недвижимости в Великобритании упала впервые за пять месяцев. Это может быть признаком того, что рынок потерял импульс на фоне сокращения налоговых льгот», — считает эксперт по международным валютным системам Лейпцигского университета Гюнтер Шнабль.

Источники: Bloomberg, OECD

Подпишись на наш телеграм канал

только самое важное и интересное