Время прочтения - 6 мин.

Как выясняется, COVID-19 провоцирует радикальную переоценку привлекательности ценных бумаг. Нет, коронавирус не повреждает мозг и не вынуждает принимать заведомо неверные решения.

Однако пандемия серьезно трансформирует фондовый рынок, а заодно оказывает мощное влияние на менталитет управляющих ведущими инвестиционными и пенсионными фондами планеты. И сегодня они пересматривают стратегию поведения на рынке. Порой кардинально.

Государственных бондов стало слишком много

Так, Каспер Лоренцен, главный инвестиционный директор Пенсионного фонда Дании (PFA), управляющего $120 млрд в активах, рекомендует инвесторам переосмыслить традиции. По его мнению, пора переходить от фиксированного дохода, который приносят гособлигации, к акциям, несмотря на все возможные риски, связанные с таким переходом.

«Когда большинство тех, кто сегодня управляет активами, обучались азам торговли, нам объяснили, что государственные облигации — самый безопасный, безрисковый актив. Что ж, давайте через год или два посмотрим, что на самом деле является безрисковым активом», — говорит распорядитель PFA, фонда, считающегося одним из самых обеспеченных в мире, наряду с Пенсионным фондом Нидерландов.

Мнение Лоренцена о гособлигациях поменялось под воздействием эмиссионного наплыва бондов, выпущенных государствами ради стимулирования экономики и финансирования мероприятий по борьбе с пандемией.

Как известно, в минувшем году мировой долг увеличился на $24 трлн и достиг рекордных $281 трлн. Половину прироста — т. е. 12 трлн — обеспечили именно государственные заимствования, в основном конвертированные в бонды.

По оценкам Института международных финансов (IIF), в текущем году глобальный госдолг увеличится еще на $10 трлн и превысит $92 трлн.

Каспер Лоренцен не скрывает, что лавина эмиссии гособлигаций может стать главной причиной, по которой они утратят привлекательность. Этому способствует и кривая доходности, существенно изменившаяся из-за стремления центробанков выпускать как можно более длинные бумаги.

Теперь пенсионным фондам уровня PFA следует подготовиться к тому, что предложение гособлигаций будет огромным, а премии за риск станут немного ниже.

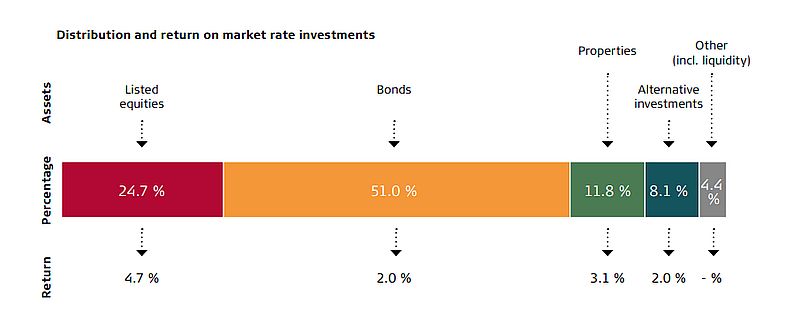

Структура инвестиций и доходность Датского пенсионного фонда в 2020 г. Источник — PFA

Это, естественно, не касается облигаций стран с низким инвестиционным рейтингом. Покупка таких бумаг для PFA — табу. Речь идет именно о развитых государствах типа Дании и ее европейских соседей.

Этика превыше всего

Меняет инвестиционную политику и крупнейший в мире Норвежский фонд благосостояния (Norges Bank Investment Management, NBIM), которому принадлежит около 1,5% акций компаний мира.

На прошлой неделе министр финансов Норвегии Ян Тор Саннер заявил, что NBIM должен следовать обновленному набору руководящих принципов, и новая политика может привести к сокращению числа компаний в портфеле фонда на 25–30%.

Впрочем, даже если все пойдет по плану норвежских властей, и количество эмитентов сократится с 8 800 до 6 600, доля выбывших акций составит всего лишь 2% от общей стоимости портфеля NBIM ($1,3 трлн).

«Уменьшение количества компаний слабо повлияет на соотношение между риском и доходностью, но может повысить качество ответственного управления — именно за счет количественного сокращения позиций в портфеле. Кроме того, о самых маленьких компаниях меньше всего информации», — пояснил министр финансов Норвегии.

Власти считают, что обновленная стратегия позволит Фонду сформировать более соответствующий современным условиям портфель и стать мировым лидером в области устойчивого инвестирования.

«Развивающиеся рынки, как правило, отличаются слабыми институтами, более слабой защитой миноритарных акционеров и меньшей степенью открытости. Фонд уже инвестировал средства в большое количество развивающихся рынков, и стимулировать дальнейшую диверсификацию он не будет, поскольку это повысит сложность и риски», — сообщил Ян Тор Саннер.

Сегодня NBIM использует в качестве контрольного показателя индекс FTSE Global All Cap. Однако правительство считает, что эталонный индикатор необходимо скорректировать, чтобы гарантировать соблюдение этических критериев инвестирования.

В прошлом году комиссия по этике, созданная правительством, пришла к выводу: индекс FTSE в своей страновой классификации не учитывает соблюдение прав человека, а также возросшие рыночные и политические риски в государствах с развивающейся экономикой.

И немного нефти

В 2020 году NBIM получил от общего портфеля инвестиций доход в размере 10,9% годовых или $123 млрд. При этом к концу года фонд распрощался с акциями компаний, занимающихся разведкой и добычей нефти: эти предприятия сплошь и рядом несли убытки из-за падения спроса на углеводороды.

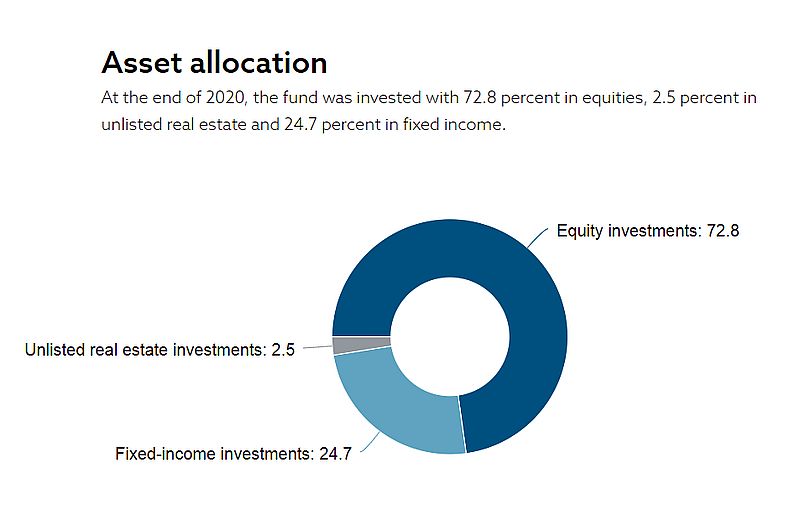

Структура инвестиций NBIM по состоянию на конец 2020 года. Источник — NBIM

Тем не менее NBIM оставил акции интегрированных нефтяных компаний. А гигант Royal Dutch Shell в портфеле Норвежского фонда благосостояния до сих пор занимает 7 место по величине вложений.

Первый квартал 2021 года Фонд завершил с общей прибылью 4%. Сводная доходность сегмента акций составила 6,6%, облигации потеряли 3,2%, а недвижимость выросла на 1,4%. Как объяснил заместитель управляющего Тронд Гранде, рост цен на сырье и нефть поддержал портфель энергетических запасов фонда.

В прошлом году ситуация была совсем иной. Основную прибыль NBIM обеспечили технологические и зеленые акции. Тогда как ценные бумаги финансовых компаний, составляющие 14,6% вложений Фонда ($3,5 млрд — в JPMorgan Chase, $2,9 млрд — в Bank of America и $2,5 млрд — в UBS Group) принесли убыток в размере около $12 млрд.

В нынешнем году лучшую прибыль дают два сегмента — финансовый сектор и энергетика.

«В долгосрочной перспективе акции — это класс активов, который обеспечивает некоторую защиту от инфляции. Что касается ЦБ компаний финансового сектора, мы рассматриваем их в контексте роста ставок в долгосрочной перспективе. Это означает, что банки в стратегическом плане смогут принести более высокую доходность», — уверяет Тронд Гранде, заместитель управляющего NBIM.

Источники: Bloomberg, NBIM, PFA

Подпишись на наш телеграм канал

только самое важное и интересное