Ставку не снижать: почему казахстанский Центробанк удерживает базовый показатель на высоком уровне?

Время прочтения - 6 мин.

По итогам мартовского заседания комитета по денежно-кредитной политике Национального банка РК принято решение — сохранить базовую ставку на уровне 9%. По меркам многих развитых и развивающихся стран (в том числе, постсоветских), это достаточно высокое значение.

В Казахстане политики и предприниматели в последние месяцы тоже периодически выступали с требованием снизить планку, связывая ее величину со стоимостью кредитов для бизнеса.

Почему НБ РК не принимает аргументы сторонников снижения базовой ставки, а в краткосрочной перспективе может даже ее повысить? Короткий ответ: этот ключевой инструмент в казахстанской экономике пока мало на что влияет.

ИТ как воля и представление

После девальвации августа 2015 года НБ РК перешел от валютного к инфляционному таргетированию (ИТ). Этот режим предполагает, что целью Центробанка в денежно-кредитной политике (ДКП) становится удержание инфляции в определенном коридоре значений в среднесрочной перспективе, а инструментами ее достижения — базовая ставка и процентный коридор.

В случае Казахстана функцию базовой выполняет средневзвешенная процентная ставка по сделкам открытия РЕПО-овернайт, заключенным на бирже в секторе автоматического РЕПО с государственными ценными бумагами (TONIA).

В период кризиса 2015–2016 гг., когда темпы потребительской инфляции приближались к 20%, Нацбанк поднял ставку до 17% с коридором ±2%. Краткосрочная ликвидность предоставлялась банкам второго уровня под 19%, а изымалась под 15%. По мере замедления инфляции снижалось и значение базовой ставки: уже к июлю 2018 г. ее опустили до 9%, в феврале 2020 она составляла 9,25%, а коридор сузился до ±1%.

В этот же период происходило укрепление обменного курса тенге (2017–2018 гг.), затем национальная валюта РК стала ослабляться. На этом фоне начался новый разгон инфляции (с 4,9% в апреле до 5,5% в октябре 2019 г.). Процесс утверждал уверенность сторонников валютного таргетирования в том, что инструментарий ИТ в Казахстане не работает, а Нацбанк уделяет больше внимания обменному курсу, чем потребительским ценам.

В марте 2020 года НБ РК предоставил им еще один аргумент. После падения цен на нефть и последовавшей за этим почти 20% девальвации тенге, казахстанский ЦБ решил повысить ставку с 9,25 до 12% и расширить процентный коридор до ±1,5%.

«Денежно-кредитная политика Национального банка, проводимая в рамках инфляционного таргетирования, направлена на предупреждение распространения последствий внешнего шока на экономику страны, обеспечение макроэкономической стабильности и защиту тенговых активов», — прокомментировали свое решение в НБ РК.

Несмотря на ускорение инфляции, уже в апреле НБ РК вновь приблизил ставку к докризисному уровню (9,5%), а в августе понизил до 9%. Инфляция за этот период ускорилась с 6,8 до 7%. По итогам декабря она вышла на 7,5% и близка к этому показателю до сих пор (7,4% по итогам апреля).

Тем не менее ставка НБ остается стабильной. Снижать ее и далее не позволяет проинфляционное давление со стороны внешних факторов (ускоряющаяся инфляция в РФ и рекордно высокий с лета 2014 индекс FAO), а также сохраняющийся риск ускорения за счет продовольственной компоненты (+11,8% г/г). Высокую неопределенность демонстрируют инфляционные ожидания респондентов в РК.

В таких условиях — при ускорении инфляции — в апреле – мае Нацбанк вполне может пойти на небольшое повышение ставки. Впрочем, многое будет зависеть и от ситуации с обменным курсом.

Не кэрри-трейда ради

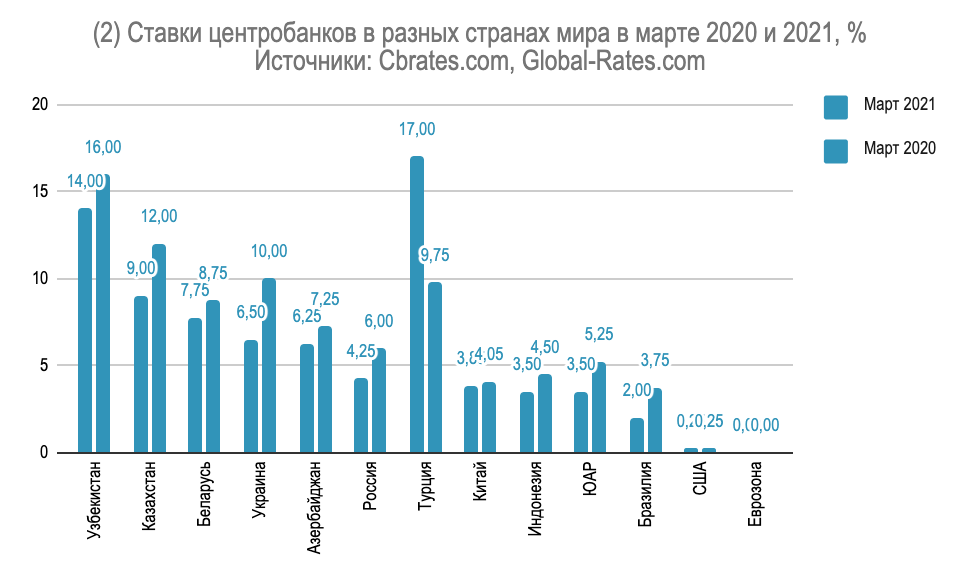

На фоне развитых и многих развивающихся стран ставка в РК и впрямь выглядит завышенной. В экономиках всех государств, представленных на графике (кроме Турции, переживающей периодически обостряющийся финансовый кризис), в последний год этот показатель снижался.

На постсоветском пространстве наиболее значительное падение произошло в Украине, где ставка рефинансирования была сокращена с 10 до 6,5%. В РФ ключевая ставка за год снизилась с 6 до 4,25%. В некоторых развивающихся странах процент находится на исторических минимумах (например, в Бразилии — 2%).

С одной стороны, высокие ставки — это удорожание стоимости заемного финансирования для игроков внутри экономики. С другой — формируются комфортные условия для привлечения в ценные бумаги государства иностранных инвесторов, зарабатывающих на разнице (кэрри-трейд). Все это должно благоприятно влиять на курс при укреплении национальной валюты, что и фиксировалось в Казахстане. Однако обменный курс подвержен такому количеству факторов (в том числе, разворачивающих потоки иностранных портфельных инвесторов), что эффект от этого в некоторых случаях может быть минимальным и даже отрицательным.

Растущая инфляция «съедает» высокие ставки. Например, в РФ при инфляции в 5,7% (февраль 2021) реальные ставки по краткосрочным ОФЗ приближаются к нулю. В Казахстане показатель (по коротким ГЦБ) находится на уровне 1%.

Ставка — дело десятое

Пока режим ИТ работает в Казахстане не в полную силу. Это признают и в НБ РК. В опубликованной недавно стратегии ДКП до 2030 года регулятор заявляет о переходе к «полноценному инфляционному таргетированию» (full-fledged inflation targeting) как о цели к концу планового периода.

Экономика в высокой степени зависит от потребительского импорта. Кредитный канал до сих пор влияет на инфляцию незначительно, в стране действует масса госпрограмм, предлагающих финансирование по субсидированным ставкам (сам НБ РК планирует выходить из этих программ в 2023–2025 гг.).

Все это создает условия, когда влияние ставки на состояние корпоративных финансов и бюджета домохозяйств крайне ограничено. Используя госпрограммы, бизнес может привлечь кредит под 6%, а граждане — получить ипотеку под 7%. При инфляции в 7,4% это означает отрицательные ставки, которые, кстати, не изменяются в зависимости от динамики потребительских цен.

Размер ставки НБ РК имеет значение в тех случаях, когда заемщик не обслуживается по госпрограммам. В марте 2020 Нацбанк поднял ставку на 3 п. п. И там, где финансовые потоки на кредитование привлечены за счет коротких денег по операциям Нацбанка, для многих корпоративных заемщиков произошло удорожание кредитов.

Однако эта проблема связана не столько со ставкой, сколько с условиями фондирования банков, многим из которых крайне непросто привлечь длинные деньги.

Подпишись на наш телеграм канал

только самое важное и интересное