Время прочтения - 9 мин.

Все больше экспертов обеспокоены макроэкономической и регуляторной неопределенностью, что может привести к очередному глобальному кризису. Хотя нет гарантии, что ситуация будет развиваться по самому негативному сценарию, мы проанализируем возможные варианты и их влияние на инвесторов.

Состояние глобальной экономики и вероятность кризиса

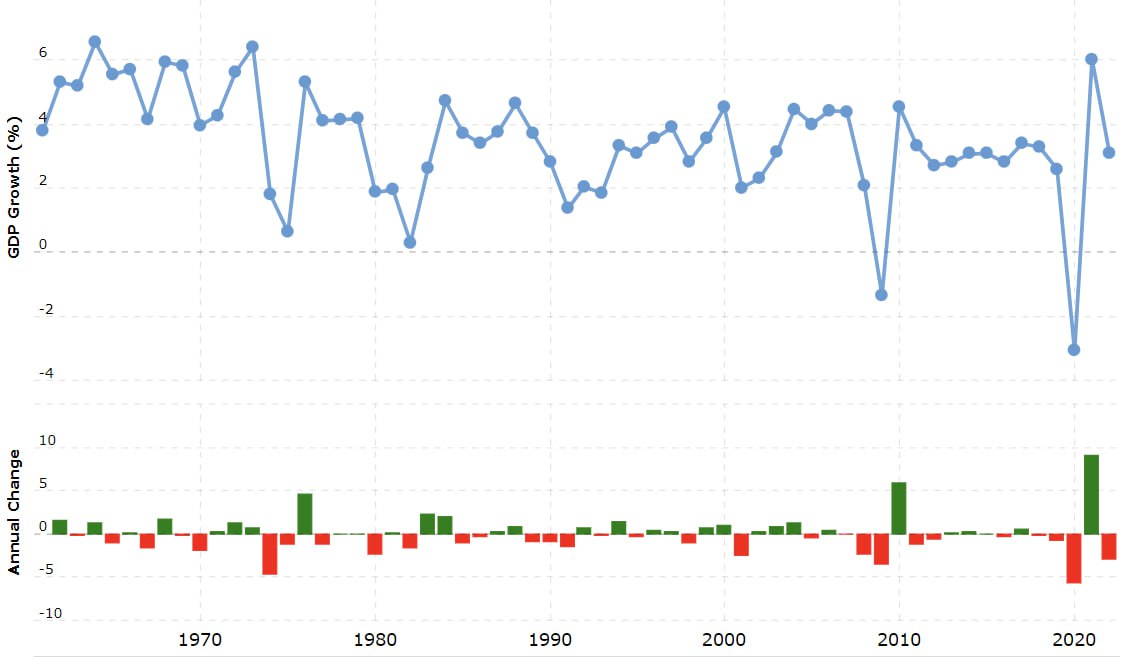

После достаточно быстрого восстановления мировой экономики в 2021 году (но при этом стоит учитывать катастрофическое падение в 2020 году во время пандемии COVID-19), глобальная экономическая ситуация вновь начинает ухудшаться. В 2022 году рост мирового ВВП снизился до 3,08%, а базовый прогноз на конец 2023 года от Euromonitor составляет всего лишь 2,6%.

Динамика мирового ВВП. Источник — Euromonitor

Вероятность глобального экономического кризиса в 2024 году проблематично точно предсказать, но многие специалисты считают ее достаточно высокой. Согласно недавнему исследованию Bankrate, экономисты оценивают вероятность рецессии в США к июлю 2024 года в 59%.

Высокая концентрация рисков объясняется рядом факторов, в том числе:

- продолжающейся войной на Украине и ее влиянием на цены на энергоносители и продовольствие;

- ростом инфляции во всем мире;

- агрессивным повышением процентных ставок Федеральной резервной системой (ФРС) США, которое может привести к рецессии в США;

- замедлением экономического роста в Китае.

Стоит также отметить парадокс современных фиатных систем, которые не могут одновременно достичь своих основных целей в повреждении высоких темпов экономического роста и стабильно низкой инфляции в 2% в год. Поэтому центробанки, вероятно, продолжат повышение ставок и ужесточение кредитно-денежной политики до фактического наступления рецессии.

Сценарий № 1: «мягкий» кризис

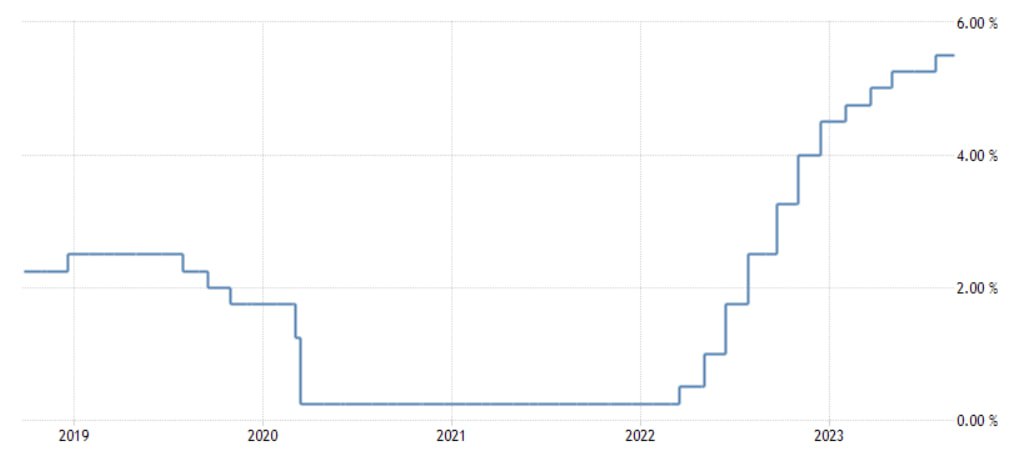

Этот вариант развития событий предполагает постепенное замедление глобального экономического роста и переход к рецессии в результате крайне высоких процентных ставок в экономике. В целом американская экономика уже достаточно близка к такому сценарию, так как базовая процентная ставка в 5,25-5,5% уже достигла максимального уровня за последние 22 года. Маловероятно, что ФРС еще раз повысит ее более чем на 25 б. п.

Динамика базовой процентной ставки ФРС (2018-2023). Источники — Trading Economics, ФРС

Скорее всего, целевой уровень инфляции так и не будет достигнут, но критическое замедление темпов экономического роста вынудит ФРС сначала стабилизировать ставки, а затем и перейти к их снижению.

Что касается реального сектора, то кризис приведет к стремительному росту безработицы в экономике (уже на начальном этапе она может составить 6-8% по сравнению с текущим уровнем в 3,8%). Соответственно, уровень жизни населения и реальные потребительские расходы будут падать.

Что касается финансовых активов и криптовалют, то они в большей степени будут реагировать на изменение политики ФРС, чем состояние реального сектора. Поэтому как только Центробанк перейдет к снижению процентных ставок, дополнительная ликвидность начнет поступать на фондовый и криптовалютный рынки. Если на начальном этапе кризиса (пока процентные ставки еще на максимуме) акции и криптовалюты также могут снижаться, ситуация может кардинально измениться на последующих стадиях.

Увеличение денежной массы приведет к дополнительному спросу на активы с ограниченным предложением (в том числе на драгоценные металлы и биткоин). Акции технологических компаний также могут показывать рост, в то время как ценные бумаги компаний из реального сектора все еще будут находиться в медвежьем тренде. Когда процентные ставки снизятся достаточно сильно (до допандемийного уровня), инвесторы получат доступ к дешевым кредитным средствам, и на крипторынке наступит сезон альткоинов.

Сценарий № 2: глубокий кризис

Другой возможный сценарий развития событий состоит в том, что глобальная экономика столкнется с неожиданным и глубоким кризисом вместо сравнительно предсказуемого погружения в рецессию. Более того, переход к этому варианту возможен как со стороны финансового, так и реального секторов. В любом случае может возникнуть так называемый черный лебедь (труднопрогнозируемое событие со значительными негативными последствиями).

Читать также

Курс гривны в 2024 году

Что ждет Украину после войны? Экономическое восстановление и инвестиции

Индия на рельсах глобального роста

Скромное улучшение показателей инфляции — не повод для ликования

Кто смог заработать на энергетическом кризисе? Конечно, Уоррен Баффет!

Какое влияние на экономику оказала транспортная революция?

Русский медведь борется

Экоущерб: новейшие методики и подводные камни международных исков

Например, коммерческие банки могут внезапно столкнуться с кризисом платежеспособности, что может привести к банковской панике и финансовому краху. Первые тревожные сигналы возникли еще в марте этого года, когда в течение нескольких недель неплатежеспособными стали сразу три банка: SVB, Silvergate и Signature Bank. Если же кризис охватит сразу десятки банков, ФРС может оказаться неспособной решить проблему путем предоставления резервного финансирования.

Крупнейшие банкротства банков в истории США. Источник — YahooFinance

Возможен и «шок предложения», когда негативные события в реальном секторе вызовут кризис. В частности, глобальная экономика сталкивается с самым масштабным продовольственным кризисом за последние десятилетия. Если ситуация продолжит ухудшаться (либо вследствие проблем с доставкой продовольствия, либо вследствие неурожая), кризис может стать глобальным, а больше всего пострадают развивающиеся страны. Сырьевые рынки также не добавляют оптимизма экспертам. Например, Саудовская Аравия и РФ уже значительно сократили добычу нефти для поддержания высоких цен, что может спровоцировать дефицит сырьевых ресурсов на мировых рынках.

При реализации этого сценария нас ожидает более стремительное падение с высокой вероятностью стагфляции (с одновременно наблюдаемой инфляцией и стагнацией). ФРС будет вынуждена снижать ставки более агрессивно, а правительства будут повышать расходы с пропорциональным ростом бюджетного дефицита.

Тем не менее быстрых результатов, вероятно, не удастся достичь, а уровни безработицы и темпы падения производства и потребительских расходов будут выше, чем в предыдущем сценарии. В любом случае стимулирующая монетарная политика приведет к притоку ликвидности в высокорисковые сферы, и технологические акции и криптовалюты начнут восстанавливаться раньше отраслей из реального сектора.

Сценарий № 3: продолжительная стагнация

В текущих условиях возможен и еще один вариант развития кризиса. Он может проходить крайне асимметрично и, возможно, даже без официального объявления рецессии. Асимметрия может наблюдаться в двух основных аспектах. Первый — противоположная экономическая ситуация в разных странах и регионах мира. Так, санкции против РФ будут набирать силу вне зависимости от темпов экономического роста в западных странах. Противостояние между Китаем и США также может обостриться, что может привести к снижению экспортного потенциала Поднебесной.

Второй аспект — противоположная динамика в разных отраслях экономики. Но, как и в предыдущих сценариях, на этом этапе в выигрыше останутся технологическая и криптовалютная отрасли, потому что именно они будут привлекать основные финансовые потоки после снижения процентных ставок. При этом промышленность, сельское хозяйство и даже туризм могут испытывать негативное воздействие. Основная проблема состоит в том, что агрегированные показатели (ВВП, безработица, инфляция и т. д.) не будут в полной мере отражать эти противоречия, и стагнация в этом случае может затянуться на долгие месяцы.

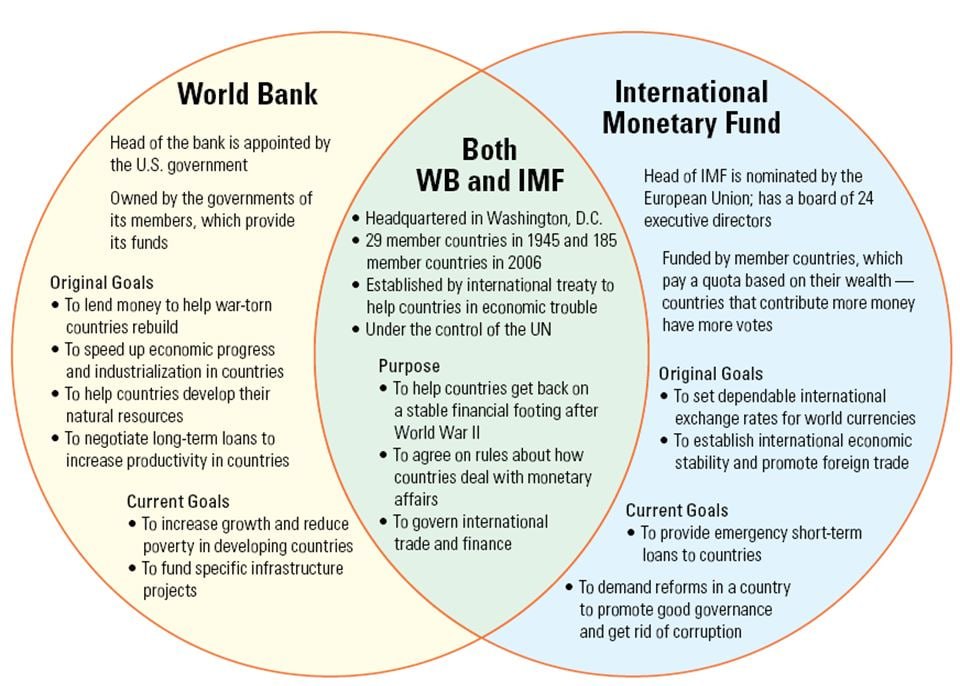

Более того, снижение процентных ставок вместо предполагаемого эффекта по стимулированию реального сектора будет приводить прежде всего к переливу капитала в высокорисковые активы. Международные финансовые организации (МВФ, Всемирный Банк и т. д.) также не смогут предложить эффективных решений, так как будут полагаться на традиционные инструменты в виде бюджетно-налоговых и кредитно-денежных мер.

Сравнение функций МВФ и Всемирного Банка. Источники — IMF, World Bank

При этом сценарии серьезно вырастут так называемые фрикционная и структурная безработицы. Фрикционная безработица возникает при поиске работы либо в результате увольнения, либо при окончании сезонных работ, либо при трудоустройстве на первую работу после учебных заведений (или по другим причинам). При стагнации в экономике и на рынке труда такие поиски могут потребовать больше времени. Структурная безработица возникает при изменении в структуре спроса и потенциале разных отраслей. Например, многие люди будут вынуждены сменить род деятельности, чтобы соответствовать новым потребностям рынка. Так, востребованность специалистов со знанием технологий искусственного интеллекта и машинного обучения будет только возрастать, но приобретение соответствующих знаний и навыков также потребует дополнительного времени и усилий.

А может, кризиса не будет?

Конечно, кризис не гарантирован, тем более что самые масштабные экономические потрясения происходили именно тогда, когда никто их не ожидал, а экономика показывала рекордный рост (вспомним хотя бы «ревущие двадцатые» перед Великой депрессией). Сейчас риски рецессии четко понимают как представители бизнеса, так и регулирующих органов, а значит, предупредительные меры все же реализуются.

Другое дело, что ФРС все же обязана продолжать борьбу с инфляцией до достижения целевого уровня в 2%, что предполагает поддержание высоких ставок и замедление экономического роста. Но общий консенсус состоит в том, что уже со следующего года ставки начнут снижаться ― независимо от того, будут ли достигнуты целевые показатели (скорее всего, нет). Поэтому даже если рецессию официально не объявят, многие из вышеприведенных последствий все-таки могут стать реальностью.

Подведем итоги

Большинство аналитиков ожидают наступления экономического кризиса уже в первой половине 2024 года. Тем не менее возможны несколько основных сценариев развития ситуации, включая плавный переход к «мягкой» рецессии, появление «черного лебедя» и возникновение острого кризиса или установление продолжительной стагнации со значительными дисбалансами между странами и отраслями. Несмотря на ожидаемые проблемы в реальном секторе, криптовалюты и высокотехнологический сегмент имеют значительный потенциал для роста в ближайшие 1,5-2 года.

Источники: Yahoo Finance, Bloomberg, CoinDesk, Trading Economics, IMF, World Bank, Euromonitor

Подпишись на наш телеграм канал

только самое важное и интересное