Время прочтения - 6 мин.

Вопреки многим прогнозам и некоторым опасениям, россияне все активнее привыкают к жизни в кредит, когда за счет заемных ресурсов оплачиваются не только дорогостоящие продукты, но и повседневные траты. Банковские офисы осаждают потенциальные получатели кредитных карт, ипотеки, автозаймов и необеспеченных кредитов наличными. Банковская статистика свидетельствует, что на рынке розничного кредитования один рекорд сменяет другой — и конца этому пока не видно.

С чем связана такая необычная для кризисной поры активность заемщиков и чем она может обернуться в будущем?

Кредитный бум

С точки зрения как экономической теории, так и житейской практики, период спада в экономике — не лучшее время, чтобы делать долги. Даже по низким — благодаря «стимулирующему» смягчению денежно-кредитной политики — ставкам.

Но, как известно, «суха, мой друг, теория везде, а древо жизни пышно зеленеет». Россияне словно бы задались целью вписать еще одну поправку в экономические учебники.

Буквально на днях Росстат обнародовал первую оценку, согласно которой ВВП России в I квартале 2021 года снизился на 1,0% по сравнению с I кварталом 2020 года. Ранее Минэкономразвития оценило спад ВВП за январь – март в 1,3% в годовом выражении.

Как ни крути, российская экономика продолжает пребывать в рецессии, что обуславливает негативную динамику потребительских доходов. Согласно официальной статистике, реальные располагаемые доходы россиян упали на 3,6% в I квартале 2021 года к докризисному I кварталу 2020-го.

И тем не менее вести с финансового рынка говорят о продолжении кредитного бума. По данным агентства Frank RG, российские банки предоставили в апреле розничных кредитов почти на ₽1,3 трлн. Это рекорд по месяцу с 2014 года, подчеркивают в агентстве.

А по статистике Национального бюро кредитных историй, банки только в апреле выдали 1,22 млн потребительских кредитов, что на 84,6% больше по сравнению с аналогичным периодом 2020 года. Наконец, согласно информации Банка России, за январь – март розничный кредитный портфель банковского сектора, включая ипотеку, увеличился более чем на ₽1,2 трлн. Еще совсем недавно такие абсолютные показатели характеризовали годовой прирост.

При этом динамичный рост продолжается во всех сегментах. Так, согласно данным ЦБ РФ, за январь – март выдано 418 800 ипотечных ссуд на общую сумму ₽1,165 трлн, а мартовские показатели выдачи вновь превысили ₽500 млрд. Более того, предварительные оценки Frank RG показывают, что в апреле, возможно, был зафиксирован исторический максимум по сумме предоставленных ипотек — ₽562 млрд всего за один месяц. При том что в 2020 году граждане РФ установили рекорд в ипотечном сегменте, получив 1,7 млн ссуд на ₽4,3 трлн.

По оборотам же лидируют необеспеченные займы — ₽614 млрд выдачи в апреле. Вместе с тем наилучшую динамику показывают автокредиты — +14% год к году. А вот кредиты в торговых точках за апрель сократились на 10%.

Неочевидные причины

Конечно, сейчас многие эксперты говорят, что сравнение с аналогичным периодом прошлого года работает не вполне корректно из-за пандемии. Мол, тогда по причине масштабных коронавирусных ограничений выдачи кредитов резко просели. И хотя последующая динамика сгладила этот провал, эффект низкой базы остается.

Также значимым представляется тот факт, что сейчас все больше россиян берут ссуды на текущее потребление, а не на покупку жилья и товаров долговременного использования. По данным проекта MarketMedia, среди товаров, приобретаемых физическими лицами за счет кредитных карт, на первом месте по числу транзакций стоит еда, за ней — траты на такси и автозапчасти, далее — электроника. По оборотам первое место занимает электроника, на втором находится еда, на третьем — одежда и обувь. Что мягко намекает: все больше россиян пытаются сохранить привычный для себя уровень потребления и качества жизни за счет долгов.

В то же время нельзя не учитывать, что кредитный бум продолжается в России как минимум с 2018 года. Потребительские доходы снижаются почти без перерыва с 2014 года и остаются ниже уровня 2013 года. Иначе говоря, за столь долгий срок должна была бы уже пройти адаптация граждан к падению уровня жизни. Поэтому кредитный бум, вероятнее всего, имеет под собой иные объяснения.

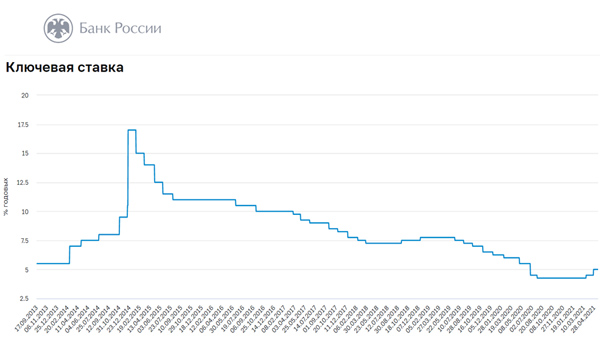

Одно из них заключается в том, что денежно-кредитная политика неуклонно смягчалась в России с начала 2015 года. К концу июня 2020 года ключевая ставка ЦБ РФ опустилась до исторического минимума в 4,25% годовых, где и находилась до начала марта 2021 года.

Соответственно, дешевели кредиты, падали проценты по банковским депозитам и традиционное сберегательное поведение в ущерб текущему потреблению оказывалось все менее и менее оправданным. Наряду с этим сказались также эффект отложенного из-за пандемии спроса, льготы от государства по ипотеке, налогообложение вкладов в банках с 2021 года, а также улучшение линейки кредитных карт за счет внедрения рассрочки и кэшбека.

Вероятные последствия

По всей видимости, первопричиной нынешнего кредитного бума является смена потребительских настроений россиян, обусловленная в том числе демографией. Среди населения трудоспособного возраста сокращается доля тех, кто родился и вырос в СССР, и для кого экономия и сбережения были частью образа жизни.

Напротив, становится все больше тех, для кого откладывать и копить, но жить без долгов — не является преобладающим modus operandi, тогда как гедонистическая компонента выступает значимой ценностью. Именно на них сейчас ориентированы как банковская реклама, так и цифровые каналы продаж кредитных продуктов.

Со своей стороны, банки накопили больший опыт прогнозирования поведения клиентов. Их скоринговые модели, основанные на ИИ, сейчас намного точнее, чем несколько лет назад.

И это приносит свои плоды: если в 2015–2017 гг. просрочка по кредитам физлиц приближалась к 8% портфеля, то сейчас — чуть выше 4,5%. При этом уровень долговой нагрузки у россиян все еще ниже, чем в странах-аналогах. Если в России он составляет менее 12%, то в Турции — 17,5%, а в Польше — 35%. То есть говорить о кризисе «плохих долгов» пока, наверное, преждевременно.

Вместе с тем кредитный бум по-прежнему подстегивает потребительский спрос, что в условиях продолжающегося спада деловой активности выступает одним из мощных проинфляционных факторов. Наряду с импортированной инфляцией и усилением монополизма в российской экономике.

Но если на мировые цены или процессы консолидации в ритейле Банк России влиять не может, то немного «охладить» кредитный рынок ему по силам. По всей видимости, майское повышение ключевой ставки — далеко не последнее в нынешнем году.

Подпишись на наш телеграм канал

только самое важное и интересное