Время прочтения - 6 мин.

Перспективы российского рынка жилой недвижимости в нынешнем году покрыты «туманом войны». С одной стороны, в условиях западных санкций, отрезающих Россию от широкого спектра надежных активов, вложения в метры стали едва ли не единственным пристанищем для крупных капиталов.

Но с другой стороны, как говорит вся мировая практика, жилье в стране-участнице военного конфликта — не лучший объект для инвестиций ввиду многократно выросших рисков.

Станет ли Россия исключением из этого правила? Что делать с «бетонометрами»? Как продолжающаяся спецоперация и начавшаяся «частичная» мобилизация повлияют на цены недвижимого имущества в РФ?

Метры и альтернативы

Два с половиной года назад российский рынок жилой недвижимости получил стимулирующий укол в виде резко подешевевшей ипотеки. Тогда, в условиях стремительно разворачивавшегося экономического кризиса на фоне рисков и страхов, связанных с пандемией COVID-19, правительство решило в числе прочих системообразующих отраслей поддержать строителей. И запустило программы субсидирования ипотечного кредитования. Это спровоцировало настоящий бум на рынке жилья, а цены на него в 2020–2021 гг. росли двузначными темпами.

Естественно, к началу 2022 года уже назрел вопрос о ценовой коррекции в этом сегменте или хотя бы о паузе. Но тут Россия «внезапно» столкнулась с новыми вызовами в виде специальной военной операции, начатой 24 февраля. И рынок недвижимости получил очередную порцию стимулов — прямых и косвенных. Причем уже не только от национального правительства, шаг за шагом возобновившего ранее приостановленные программы поддержки ипотечных заемщиков.

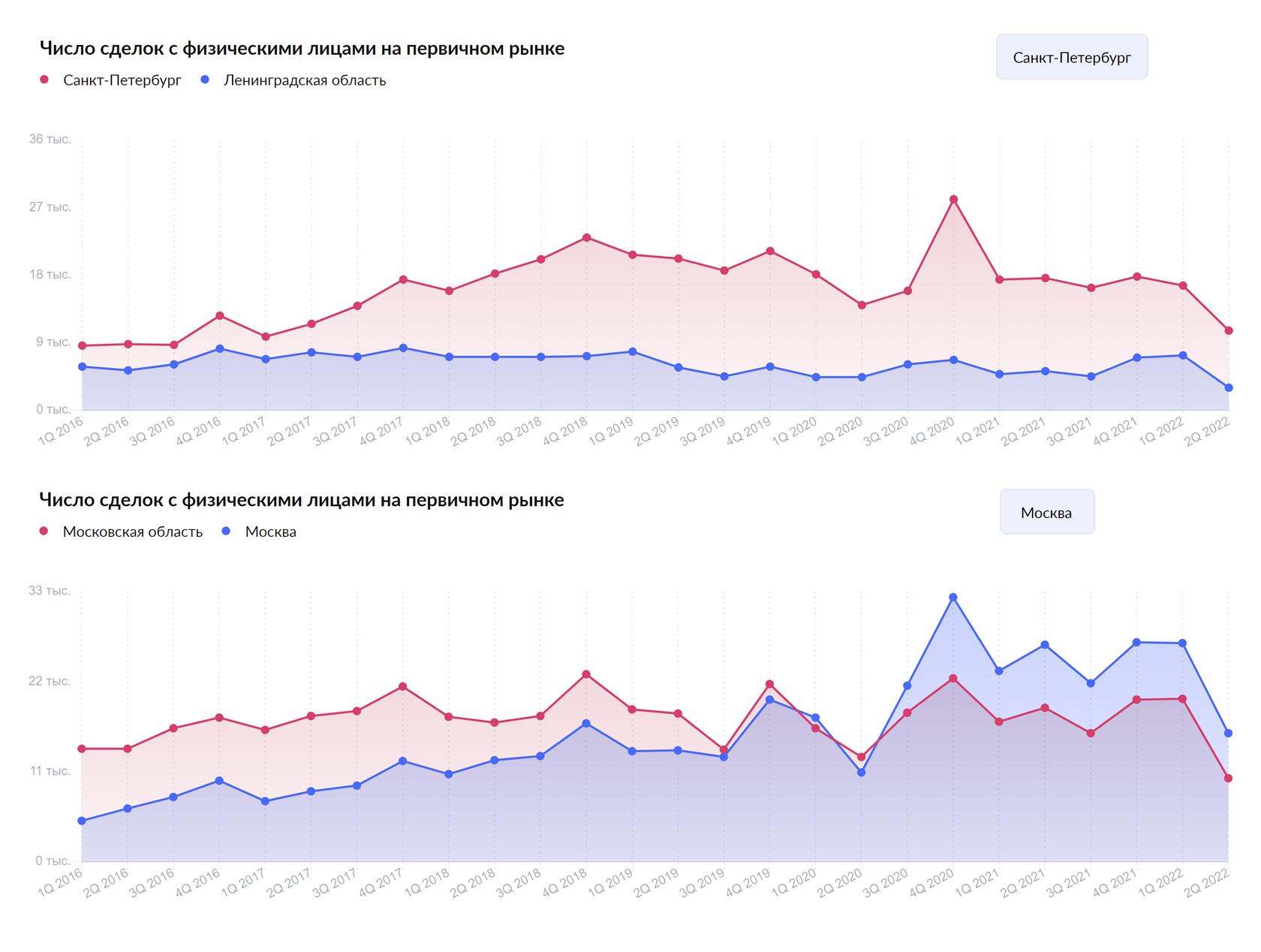

Конечно, сразу после февральских событий, вызвавших резкое ослабление курса рубля, владельцы и покупатели недвижимости испытали настоящий шок. Одни, не зная, что делать с деньгами и боясь потерять сбережения, бросились скупать квартиры. Другие, напротив, ринулись их продавать — в том числе для релокации куда подальше. Но большинство застыли в ожидании. Спрос на вторичное жилье начал падать в крупных городах, но и предложение тоже.

Однако затем западные санкции, лишившие часть россиян возможности покупать доллар и евро, зарубежную недвижимость, иностранные активы, а также ударившие по внутреннему рынку ценных бумаг РФ, нежданно превратили квадратные метры в безальтернативный инструмент для размещения крупных сбережений — от ₽10–20 млн. Вкупе с программами по субсидированию ипотеки застройщиками и льготами от государства это временно поддержало спрос на первичном рынке.

Метры и тренды

Таким образом, весной погоду на рынке делали, во-первых, обладатели крупных рублевых накоплений, шокированные скачком обменного курса к трехзначным отметкам и бросившиеся спасать в недвижимости свои сбережения, а во-вторых, ипотечники, поспешившие утилизировать одобренные по докризисным процентам кредиты ввиду резкого роста ключевой ставки.

Но этого импульса хватило не так, чтобы надолго. Уже летом, несмотря на заметное оживление спроса, связанное с возвращением доступной и дешевой ипотеки, на рынке стали наблюдаться признаки затоваривания: рост сроков экспозиции, скрытые скидки и субсидии от застройщиков на первичном сегменте и растущие дисконты на вторичном.

Цены приведены в рублях

Во второй половине года негативные факторы для инвесторов в жилые метры лишь усилились. С одной стороны, экономическая ситуация продолжила плавно ухудшаться — предприятия закрывались, доходы населения сокращались, а инфляция оставалась двузначной. С другой ― Банк России осенью артикулировал намерение ограничить самые льготные программы — ипотеку под 1% годовых и ниже. Это лишь дополнительно ослабило спрос.

Читать также

Криптовалюты или акции? Куда лучше инвестировать

Сравнение доходности: крипта, недвижимость, банки

Sandbox: является ли токен хорошей инвестицией?

Как заработать на криптовалюте в 2024 году?

Децентрализованные и централизованные биржи: в чем разница?

Бивалютные инвестиции: как заработать, даже когда рынок падает

Криптовалюта как волатильное убежище от инфляции

Как инвестировать в метавселенные и не прогореть

И на таком фоне объявленная 21 сентября частичная мобилизация, увеличившая градус неопределенности в экономике, стала нокаутом и для потенциальных покупателей, и для продавцов.

Метры и перспективы

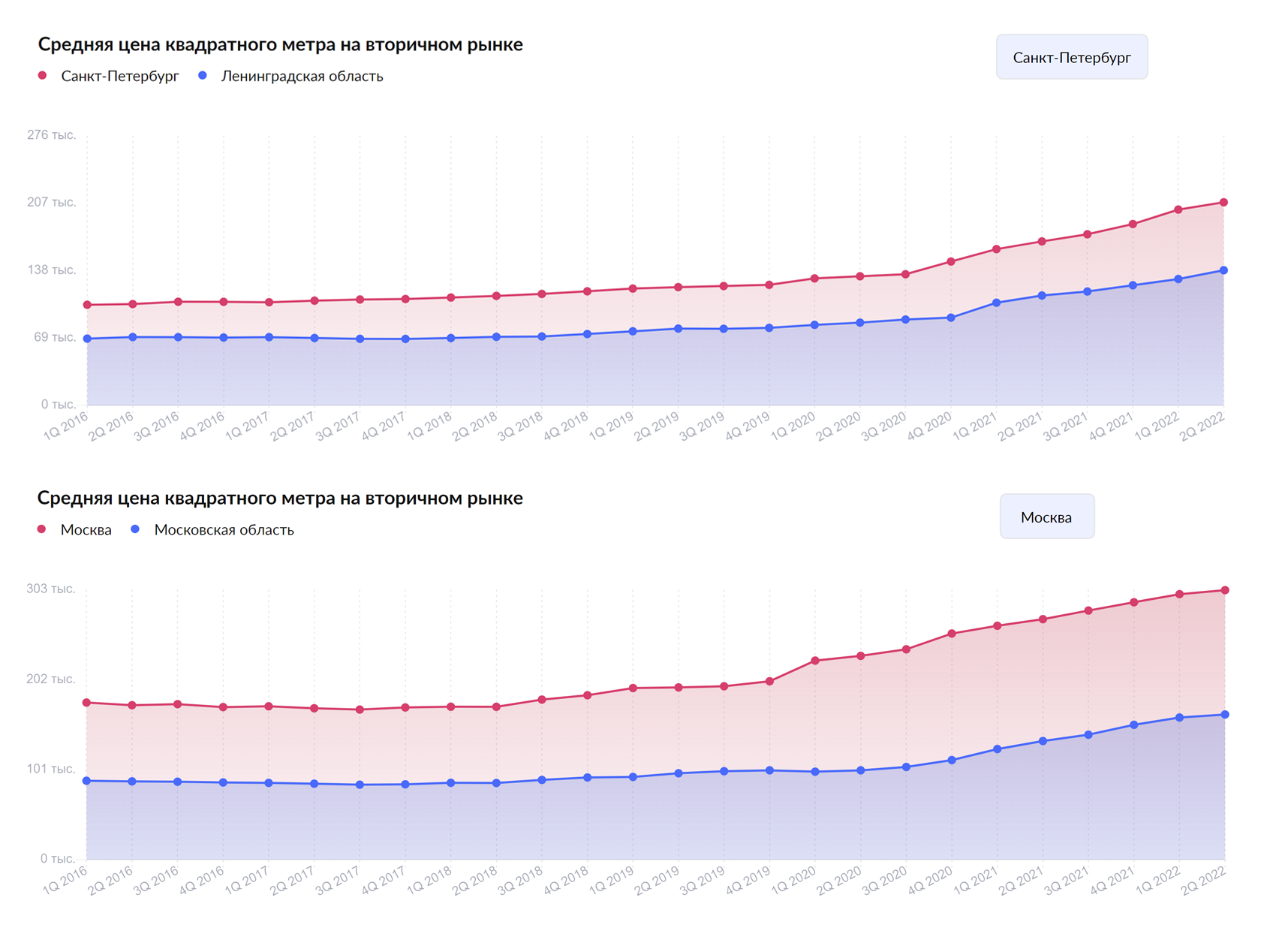

Справедливости ради, не вся статистика рынка успела отразить сентябрьские перемены, пришедшиеся на третью декаду месяца. Данные — как от риелторов, так и от агрегаторов — свидетельствуют лишь о замедлении темпов роста цен на «квадрат», но не о развороте тренда.

Вместе с тем, по данным портала Irn, в Москве жилье низкого качества — старая «панель», кирпичные пятиэтажки и т. п. — начало дешеветь еще в мае – июне. Теперь можно ожидать распространения этого тренда на остальные виды квартир, вплоть до современного «монолита».

Цены приведены в рублях

Ибо частичная мобилизация уже повлекла за собой целый ряд негативных вещей — как для экономики, так и для инвестиций. Сложился паззл из макроэкономических, демографических, психологических и финансовых факторов. Так, из экономики на неопределенное время будут исключены не менее 300 000 российских мужчин самого платежеспособного возраста — от 20 до 50–55 лет. Учитывая, что именно на них, как правило, лежит основное бремя получения и обслуживания ипотеки, с рынка уходит заметная часть потенциальных покупателей.

Кроме того, от 500 000–600 000 до 1 млн человек предпочли экстренно уехать из РФ. И теперь часть из них уже выставляют свои квартиры на продажу — причем с дисконтами до 30–50%. Впрочем, таких панических сделок не много. Большинство еще боятся продешевить или располагают ресурсами, чтобы выжидать прояснения обстановки.

Однако в обществе растут опасения, что «частичная» мобилизация, не имеющая формально ни количественных, ни хотя бы временных ограничений, озвученной квотой в 300 000 не ограничится. Ходят слухи, что под ружье будут призваны 1–2 млн человек в течение года.

А это не лучший информационный фон для покупок недвижимости, особенно инвестиционной. Уже в конце сентября на рынке начался спад арендных ставок (на 2–5% к августу), тогда как в «мирное» время приход осени давал стимул к их росту. Кроме того, банки стали аккуратно повышать ставки по ипотеке, закладывая в них новые мобилизационные риски. Так что с покупкой жилья в обеих столицах пока лучше не спешить.

Что касается прогнозов, то все они сейчас вилами по воде писаны. Но даже если не брать в расчет апокалипсические сценарии, о которых многое могут рассказать в частности жители Донецка и Луганска, то картина складывается следующая. Чем бы «все это» ни закончилось, очевидно, что жить в условиях нынешних жестких санкций России придется годы и годы. Возможно, даже десятки лет.

Что будет сопровождаться в лучшем случае экономическим застоем, сокращением доходов населения до африканских показателей, деградацией уровня и качества жизни. Перспективы рынка недвижимости при этом весьма туманны. Или же, наоборот, кристально ясны…

Подпишись на наш телеграм канал

только самое важное и интересное