Время прочтения - 7 мин.

Власти РК готовят к запуску опцию передачи части пенсионных накоплений под управление частным инвестиционным компаниям. На первый взгляд, кажется, что именно этого долго ожидало местное финансовое сообщество.

Однако передача пенсионных денег в доверительное управление — лишь один из нескольких вариантов распоряжения «избыточной» суммой сбережений, причем не самый популярный. Куда востребованнее будет оплата приобретения жилья или ипотеки. Кроме того, условия участия для инвесткомпаний прописали достаточно жесткие, поэтому большой очереди из управляющих за пенсионными деньгами не выстроится.

Задача — раздать

В последние 10 лет казахстанская пенсионная система пережила сразу два кризиса доверия. Первый — в начале 2010-х — был связан с большими убытками частных накопительных пенсионных фондов, которые в итоге решили объединить в один государственный Единый накопительный пенсионный фонд (ЕНПФ). После нескольких коррупционных скандалов конца 2010-х Нацбанк РК, ставший управляющим пенсионными активами, в последние несколько лет рассматривал различные форматы привлечения управляющих компаний.

Но, как это часто бывает в постсоветских странах, очередную реформу «пенсионки» решили совместить с другими идеями. В первом для себя президентском послании в сентябре 2019 Касым-Жомарт Токаев озвучил задачу правительству — «проработать вопрос целевого использования работающими гражданами части своих пенсионных накоплений, например, для покупки жилья или получения образования».

«Проработка» продвигалась не без проблем: президент как минимум однажды возвращал в Министерство труда и соцзащиты населения (этот орган в РК отвечает за политику в отношении выплат) проект, поскольку количество вкладчиков, на которых распространяется реформа, было, по его мнению, недостаточным — чуть более 100 000. А удовлетворил главу государства вариант, при котором «избыточная» часть, которую можно было использовать, появилась почти у 800 000 человек (менее 9% рабочей силы страны). Общая сумма «избытка» на пенсионных счетах этой группы составляет около 1,5 трлн тенге.

Чтобы определить «избыток», для вкладчиков ЕНПФ всех возрастов были разработаны пороги достаточности — уровень сбережений, позволявший претендовать на выплату всего, что в общей сумме накоплений ее превышает.

К концу 2020 законодательно сформулированы цели выплат. Большая их часть связана с улучшением жилищных условий: внесение первоначального взноса, рефинансирование или погашение ипотеки, выкуп жилья, погашение долга по договору аренды с правом выкупа, строительство индивидуального жилья. Другие два направления — лечение и перевод в доверительное управление.

В открытом доступе нет данных репрезентативных социологических опросов населения об отношении к пенсионной реформе Токаева, однако многочисленные позитивные отклики в социальных сетях свидетельствуют о большой поддержке. И связано это с несколькими факторами.

Во-первых, львиную долю пенсионных активов формируют обязательные взносы, которые население воспринимает как налог, но не как инвестицию. Во-вторых, после создания ЕНПФ правительство акцентировано использовало средства фонда для различных скандальных и имиджевых проектов, чем разрушило представления о том, что государственный управляющий принимает решения в интересах вкладчиков. В-третьих, доходность ЕНПФ с основания и до последнего времени оставляет желать лучшего.

В феврале 2021 размер активов ЕНПФ составил 11,6 трлн тенге ($27,5 млрд по текущему курсу), или 17% к ВВП (2019).

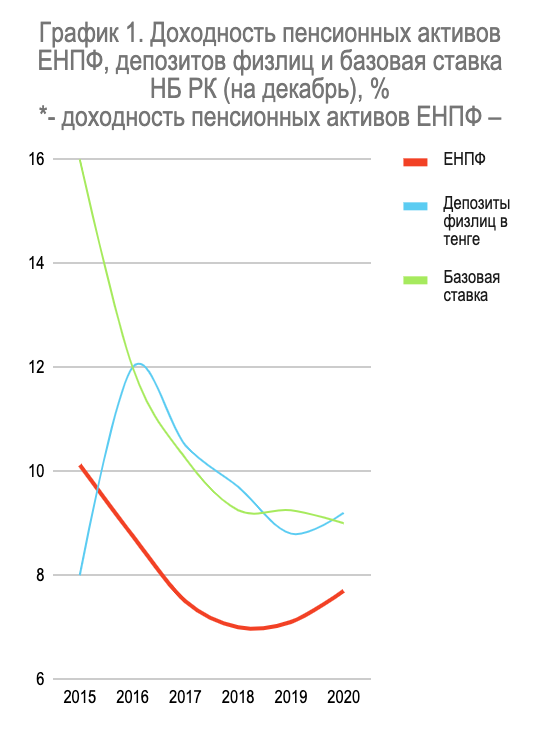

Беглый анализ доходности ЕНПФ показывает, что она недостаточно высока по меркам казахстанского рынка: не превышает уровень базовой ставки и находится ниже средних ставок по депозитам физлиц. Например, по итогам 2020 средневзвешенная доходность к погашению по бумагам портфеля составила 7,7%, тогда как средние ставки по депозитам в тенге находились на уровне 9,2%.

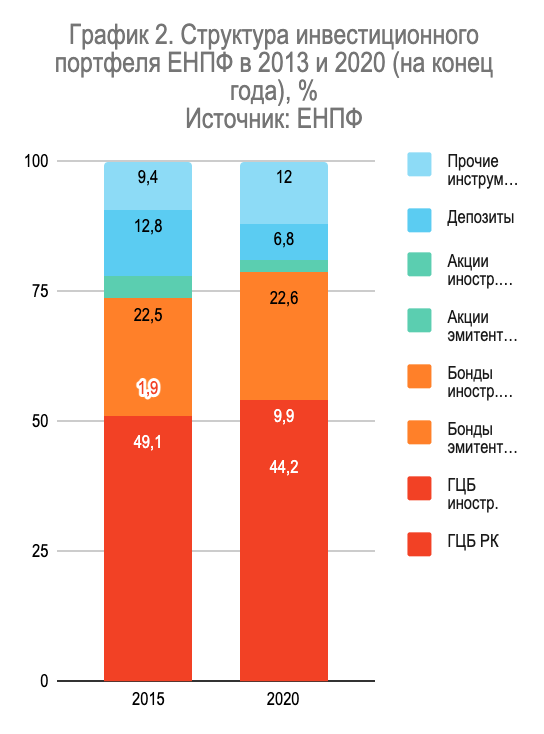

Причина низкой доходности — консервативный подход управляющих: около 80% активов фонда представлены инструментами с фиксированной доходностью (казахстанские и иностранные государственные ценные бумаги и облигации), еще около 7% составляют депозиты в отечественных и иностранных БВУ. Доля акций — 2,5%.

Подходи, кто смелый

Итак, какие компании смогут управлять пенсионными средствами, как будет происходить процесс выбора и смены управляющего и какие риски принимают на себя стороны?

В случае с пенсионными деньгами поучаствовать в управлении вправе лишь лицензированные (на управление инвестиционным портфелем) компании с опытом работы на данном рынке, несколькими годами работы с положительным финансовым результатом и достаточным размером собственного капитала. Уровень капитала должен соответствовать сумме, которая может потребоваться для покрытия возможных убытков по инвестированию в зависимости от объема средств под управлением. Минимальный порог, по предварительным оценкам, может составлять 5–10 млрд тенге ($12–24 млн).

По данным АРРФР, на 17.02.2020 под требования регулятора подпадают следующие действующие компании: BCC Invest (дочка Банка ЦентрКредит), Halyk Global Markets, Halyk Finance (обе — дочки Народного банка), First Heartland Capital, First Heartland Jysan Invest (обе — дочки Jysan Bank), «Сентрас Секьюритиз».

В официальных комментариях представителей Агентства по развитию и регулированию финансовых рынков (АРРФР) упоминается также требование о наличии в структуре собственников компании крупного акционера, который при необходимости сможет докапитализировать управляющую компанию (УК).

УК, допускаемая к пенсионным активам, не должна быть замечена в нарушении пруденциальных нормативов и недобросовестном поведении на рынке ценных бумаг. Все допущенные к процессу управляющие компании будут занесены в реестр АРРФР, из которого вкладчик сможет выбрать фирму, предлагающую наиболее привлекательные, на его взгляд, условия.

Передавая пенсионные средства частному управляющему, Нацбанк передает ему и обязательство обеспечивать минимальный уровень доходности (он будет рассчитываться из средневзвешенной доходности пенсионных активов, переданных частным УК). Величина комиссии управляющего не может превышать 7,5% от инвестдохода.

Частные УК смогут инвестировать лишь в бумаги, которые находятся в перечне, утверждаемом АРРФР. Регулятор также вводит лимиты по инвестированию в бумагу одного выпуска, одной компании (включая аффилированных лиц) и в иностранной валюте. Как и инвестиционная команда НБ РК, частные управляющие будут инвестировать в соответствии со своей инвестиционной декларацией.

Если качество работы УК не удовлетворит вкладчика, раз в год он может вернуть деньги под управление Нацбанка или перевести их в другую частную управляющую компанию. Средства могут быть распределены между двумя и более компаниями.

Попавшие в доверительное управление к частному управляющему пенсионные активы будут отображаться на счете ЕНПФ в банке-кастодиане. Если УК потеряет лицензию, управляемые ею пенсионные активы вернут на кастодиальный счет ЕНПФ в НБ РК.

Как мы видим, условия входа на этот рынок для инвестиционных компаний достаточно жесткие, и в целом система построена с перевесом в пользу интересов вкладчиков, НБ РК и регулятора. У частных управляющих не только нет возможности проявлять оппортунистическое поведение, которое в прежние времена практиковали частные пенсионные фонды, но и вообще — права на ошибку.

Возможно, именно поэтому представители инвесткомпаний выражали мнение, что управление пенсионными активами в таком формате им неинтересно.

Подпишись на наш телеграм канал

только самое важное и интересное