Время прочтения - 9 мин.

Помимо факторов, непосредственно связанных с крипторынком (халвинг биткоина, обновления проектов, привлечение клиентов и т. п.), ключевое влияние на курс криптоактивов оказывает эмиссия доллара. Разберемся, какие стратегии использует ФРС и чего ожидать инвесторам в ближайшие годы.

Влияние эмиссии

Начнем с определения. Эмиссия доллара — это выпуск дополнительных долларов в обращение, что приводит к общему увеличению денежной массы в экономике. Часто можно услышать, что Центробанк печатает деньги, но сейчас деньги — это далеко не только наличность, и в основном используются электронные счета. Для регулирования предложения денег центробанки применяют такие основные инструменты: изменение базовой учетной ставки и нормы обязательных резервов коммерческих банков, а также операции на открытом рынке (покупка/продажа государственных ценных бумаг).

Общее правило таково: чем больше эмиссия доллара, тем выше стоимость криптовалют и наоборот. Нетрудно догадаться, почему: чем больше денег балансирует определенное количество других активов, тем выше их стоимость. Хотя этот принцип действует в отношении всех товаров и услуг, у криптовалют есть одна особенность. Так как они воспринимаются как высокорисковые активы, то зависимость от динамики денежной массы более чем пропорциональная. Например, при увеличении эмиссии на 20% стоимость криптоактивов может возрасти в несколько раз.

Так, в период с марта 2020 года по ноябрь 2021 года денежный агрегатор М2 вырос с $15,98 трлн до $21,32 трлн. При этом курс биткоина на этом фоне увеличился с $5 200 до $69 000, а многие альткоины с низкой капитализацией показали еще более впечатляющую прибавку в процентном выражении. Это объясняется тем, что трейдеры и инвесторы охотно направляют избыточную денежную массу в высокорисковые активы с целью получения дополнительного дохода.

Но эта закономерность действует и в обратном направлении: при сокращении денежной массы в экономике происходит стремительный отток капитала из криптовалют (опять же более чем пропорциональный). Например, максимальное снижение предложения денег в этом цикле составило около $1 трлн (с $21,70 трлн до $20,71 трлн), а биткоин падал в 4,5 раза — до $15 500.

Динамика предложения долларов США (агрегатор М2). Источник — Federal Reserve

И еще один важный момент, который нужно отметить в этом контексте: стремительный рост предложения доллара за последние 50 лет. Так, этот показатель в 1960 году составлял $300 млрд, в 1980 — $1,5 трлн, в 2000 — $4,8 трлн, в 2020 — $15,5 трлн, а по состоянию на 2023 год равняется $20,9 трлн. Пока нет никаких оснований полагать, что данный долгосрочный тренд изменится.

Роль процентных ставок

На сегодня изменение базовой учетной ставки является основным инструментом центробанков в регулировании денежной массы и реализации кредитно-денежной политики. Снижение учетной ставки соответственно приводит к падению ставок кредитования коммерческих банков. Как итог — возрастает банковский мультипликатор, а значит, в условиях частичного резервирования (именно по этой схеме и работают все современные банки) стремительно возрастает денежная масса.

На данный момент учетная ставка ФРС США составляет 5,25-5,5%, что соответствует максимуму за 22 года. Регулятор вынужден идти на такие меры из-за рекордной инфляции в США, которая, в свою очередь, была вызвана долгим периодом, когда процентные ставки находились в районе 0%, а также стимулированием экономики во время пандемии в размере $5 трлн.

Динамика учетной ставки ФРС. Источники — Federal Reserve, Trading Economics

Хотя среди экспертов пока нет консенсуса относительно того, достигли ли уже процентные ставки своего максимума в этом цикле, реалистичными выглядят только два варианта: либо диапазон в 5,25-5,5% — это новый максимум, либо возможно еще одно повышение ставок на 25 б. п., до 5,5-5,75%.

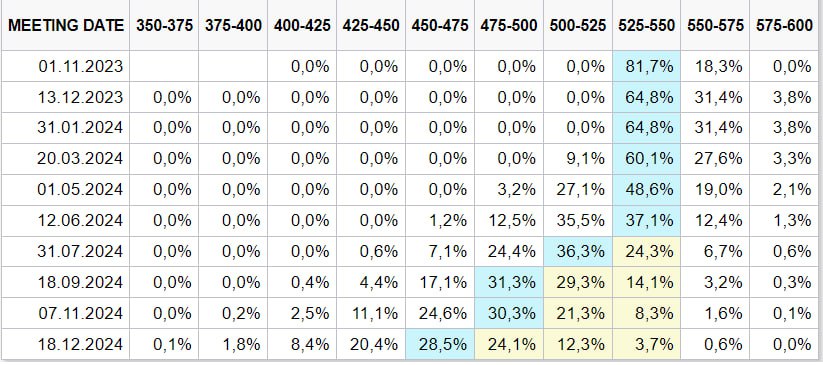

В любом случае, начиная со следующего года нас ожидает постепенная либерализация кредитно-денежной политики и снижение ставок. Данные фьючерсных контрактов говорят, в частности, о том, что к концу 2024 года участники рынка ожидают учетную ставку на уровне 4,5-4,75%, что на 75 б. п. ниже текущего показателя.

Ожидаемая динамика процентных ставок. Источник — CME

Таким образом, на фондовый и криптовалютный рынки начнет поступать дополнительная ликвидность, и можно ожидать достаточно устойчивого роста. Если принять во внимание средний уровень процентных ставок за последние 10 лет, то очевидно, что ФРС не остановится в своих планах по стимулированию экономики на процентных ставках выше 4%. Вполне вероятно, что они будут и дальше снижаться ― как минимум до уровня в 2%.

Эти оценки свидетельствуют о том, что бычий рынок значительно усилится в 2025 году. В таких условиях инвесторы и трейдеры станут гораздо более открытыми к высокорисковым активам в погоне за максимальной прибылью. Поэтому может возрасти спрос на альткоины, в том числе на мемкоины и другие высокорисковые токены, которые на этом этапе рынка могут показывать максимальный рост и опережать BTC и других традиционных лидеров рынка.

Читать также

Но, естественно, снижение ставок и стимулирование экономики «дешевыми деньгами» не может продолжаться бесконечно долго. На определенном этапе инфляция вновь начнет стремительно расти, а положительных эффектов в сфере занятости и экономического роста уже не будет наблюдаться. Поэтому регулятор вновь начнет повышать ставки, чтобы «охладить» экономику от инфляционного всплеска. И регуляторный цикл повторится снова.

Возможно ли прекращение или сокращение эмиссии?

Полное прекращение эмиссии доллара невозможно в принципе, а сокращение ее объемов возможно, но по ряду причин только на сравнительно непродолжительный период. Во-первых, доллар является мировой резервной валютой и используется для международных транзакций, внешней торговли и хранения резервов многими странами. Это дает Соединенным Штатам серьезное экономическое влияние и преимущество. В частности, Центробанк (ФРС) может получать значительный сеньораж (доход от разницы между номинальной стоимостью долларов и затратами на их производство, которые стремятся к нулю). Правительство не получает такого вида дохода, но может иметь прибыль от налогов, сборов, продажи государственных активов и других источников, связанных со статусом доллара как резервной валюты.

Другая важная причина — это то, что современная фиатная система непосредственно построена на долгах и финансовых обязательствах. Так как государственный долг постоянно растет, то сокращение денежной массы может сделать выплату займов и обязательств более трудной для государства, компаний и домашних хозяйств, что также способно привести к финансовым кризисам и нестабильности.

Аналитик Дайлан Леклэр выделяет как краткосрочные долговые циклы (3-5 лет), так и долгосрочные (75-100 лет).

«В течение каждого цикла процентные ставки на пике и дне оказываются ниже, чем на пике и дне предыдущего цикла. Этот процесс повторяется до тех пор, пока снижение процентных ставок, обеспечивавшее каждую последующую экспансию, не перестает продолжаться, поскольку процентные ставки достигают нижней границы — 0%», — отмечает эксперт.

Исходя из этой логики, процентные ставки уже приближались критически близко к 0%, а текущее восстановление вряд ли будет долгим, т. к. уже со следующего года можно ожидать нового снижения. Еще одно падение ставок до нуля может привести и к полному коллапсу фиатной системы из-за неконтролируемого роста задолженности.

Современные центробанки стремятся сбалансировать экономику, исходя из обратной зависимости между безработицей и инфляцией (хотя не все исследования подтверждают эту зависимость между ними даже в краткосрочном периоде). Поэтому при наступлении рецессии (или даже ее угрозе) наиболее популярное решение — стимулирование экономики путем увеличения предложения денег.

Наконец, существует множество политических и экономических интересов, связанных с поддержанием стабильности и роста денежной массы. Отход от этой стратегии может натолкнуться на сильное сопротивление со стороны различных заинтересованных групп. Например, банки и другие финансовые учреждения уже сейчас с трудом справляются с текущим уровнем процентных ставок, а некоторые из них (Silicon Valley Bank, Signature Bank и Silvergate) и вовсе обанкротились в марте этого года. Различные предприятия, фонды и целые отрасли, получающие финансирование и регулярные займы от правительства на льготных условиях, также прямо заинтересованы в поддержании и увеличении эмиссии.

Поэтому периоды временного повышения ставок и снижения или замедления эмиссии имеют своей целью предупредить гиперинфляцию и полный коллапс денежной системы, но не изменить ее инфляционный и долговой характер как таковой. По этим причинам можно ожидать дальнейшего продолжения эмиссии, а ее последствия для глобальной экономики будут только нарастать.

Заключение

Эмиссия доллара стала одним из ключевых элементов современной финансовой системы. С начала XXI века предложение долларов выросло более чем в 4 раза, а долговая спираль и попытки стимулировать экономику в периоды кризиса способствуют усилению данного тренда. Хотя сейчас процентные ставки находятся на достаточно высоком уровне (максимуме за последние 22 года), уже со следующего года можно ожидать их устойчивого снижения.

Поступление дополнительных денег в обращение безусловно приведет к росту фондового и крипторынка. Криптовалюты, вероятно, особенно сильно отреагируют на приток дешевых долларов, т. к. высокорисковые активы откликаются на такие импульсы более чем пропорционально. В связи с тем, что прекращение или длительное сокращение эмиссии практически невозможно, долгосрочные инвесторы обязательно должны учитывать динамику предложения долларов США в своих стратегиях.

Источники: Federal Reserve, Trading Economics, CME, Bitcoin Magazine, Bloomberg

Подпишись на наш телеграм канал

только самое важное и интересное