Время прочтения - 9 мин.

Следует ли сегодня ожидать повторения стагфляционного сценария 1970-х гг.? Таким вопросом в редакционной колонке Bloomberg задается Джон Оттерс, в прошлом журналист Financial Times почти с 30-летним стажем и автор книги The Fearful Rise of Markets («Пугающий рост рынков»).

Именно об этом в последние недели все чаще говорят эксперты. Особое внимание они обращают на укрепление доллара, в который частные и институциональные инвесторы обычно «бегут» в ожидании инфляции и экономической стагнации.

По мнению Оттерса, если сегодня чего-то и следует опасаться, так это перегрева экономики. Вслед за ним много разочарований инвесторам могут принести и фондовые рынки.

Ждать ли стагнации

Аналитик рассматривает вероятность развития в мировой экономике двух главных составляющих понятия «стагфляция»: замедления роста производства и инвестиций (стагнации), а также инфляции.

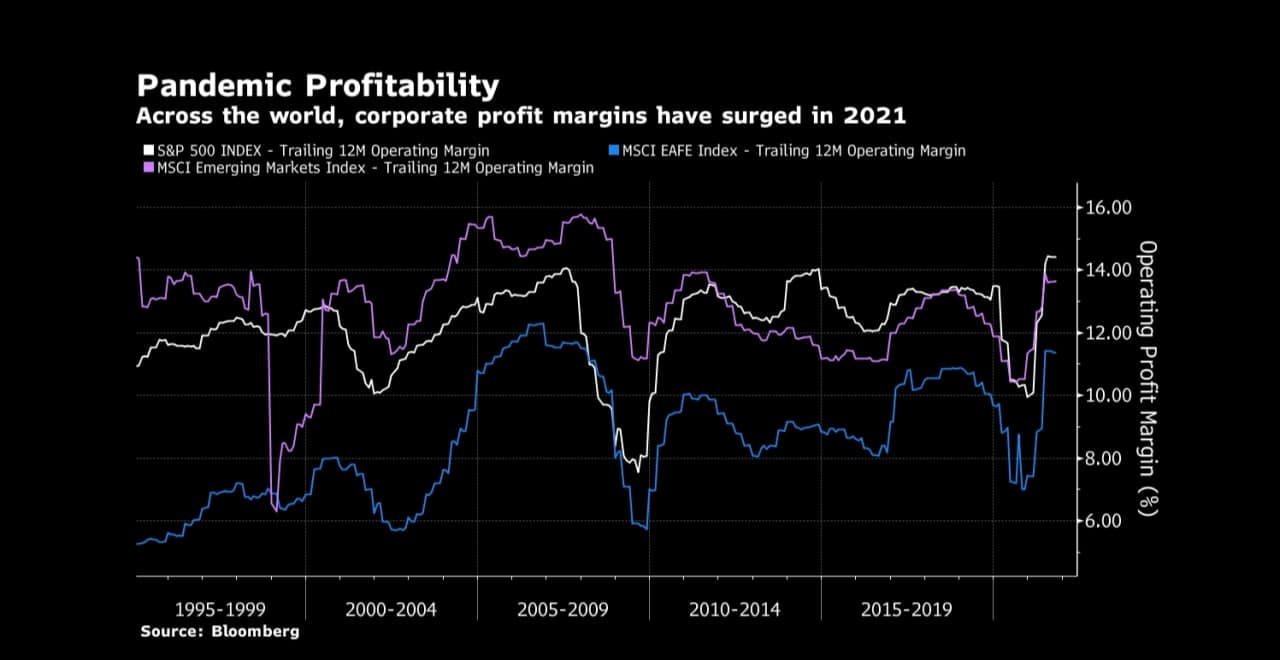

Первым делом он оценил текущее состояние корпоративного сектора ведущей экономики мира — США. Несмотря на пандемию — а во-многом, благодаря ей и последовавшей оптимизации расходов — операционная прибыль компаний из индекса S&P 500 достигла максимума с середины 90-х гг.

Доходная пандемия: в 2021 году показатели рентабельности корпораций взлетели по всему миру. Источник — Bloomberg

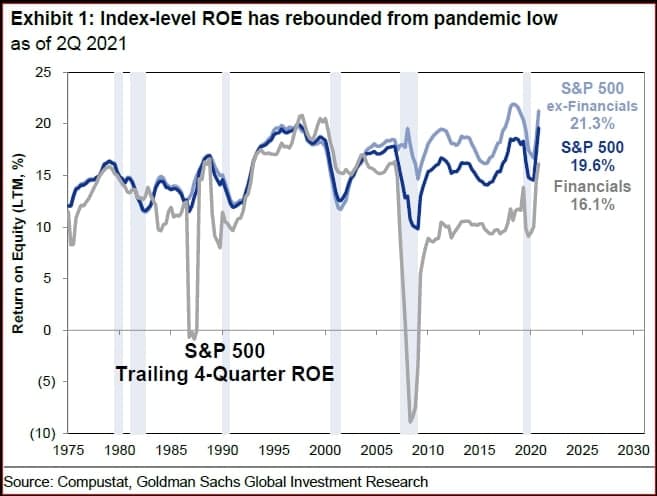

Не менее иллюстративен и такой популярный у финансовых аналитиков показатель, как коэффициент рентабельности собственного капитала (ROE). Нефинансовый сектор США не только восстановил доходность после прохождения пика пандемии, но и приблизился к историческим максимумам.

Коэффициент рентабельности собственного капитала в 2К2021 не только оттолкнулся от дна времен пандемии, но и восстановил позиции. Источники — Compustat, Goldman Sachs

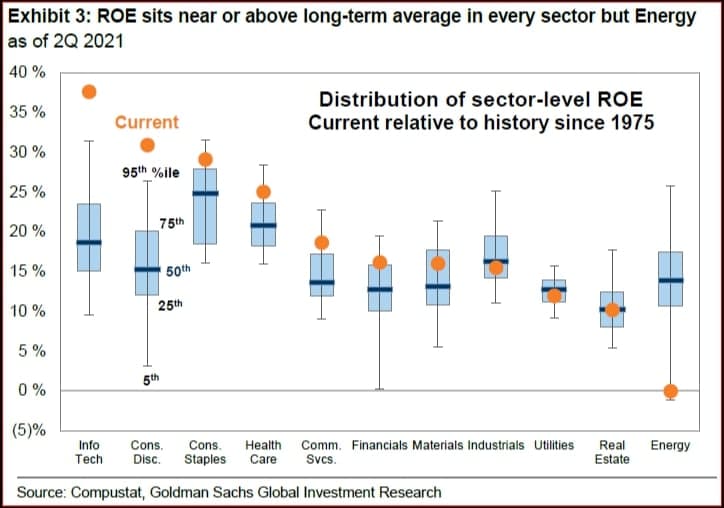

Примечательно, что речь идет не только о технологических компаниях, традиционно демонстрирующих хорошую устойчивость в период кризисов, но и о широком секторе экономики. Рентабельность ниже среднего за последние 46 лет уровня фиксируется лишь в энергетической отрасли.

Коэффициент ROE выше средних показателей во всех секторах, за исключением энергетики. Источники — Compustat, Goldman Sachs

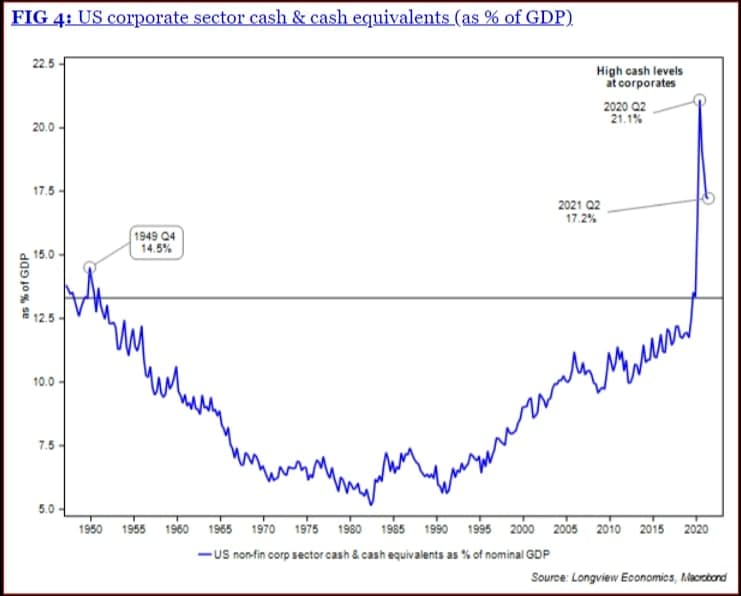

Следствием этого стал беспрецедентный за 70 лет рост объема наличных средств на счетах американских корпораций: к середине 2020 г. он достиг 21,1% от ВВП США, а к середине текущего года снизился до 17,2%.

Объемы наличных на корпоративных счетах зашкаливают. Источник — Longview Economics

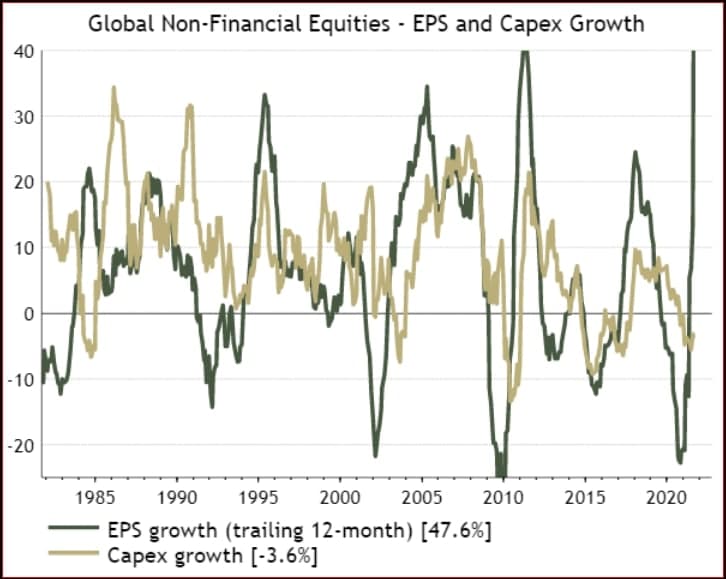

«А что происходит, когда у компаний появляются “лишние” деньги?», — задает практически риторический вопрос Джон Оттерс. Правильно, они охотнее начинают их тратить — в том числе на инвестиции.

Глобальные нефинансовые активы. Прирост инвестиций. Источник — Bloomberg

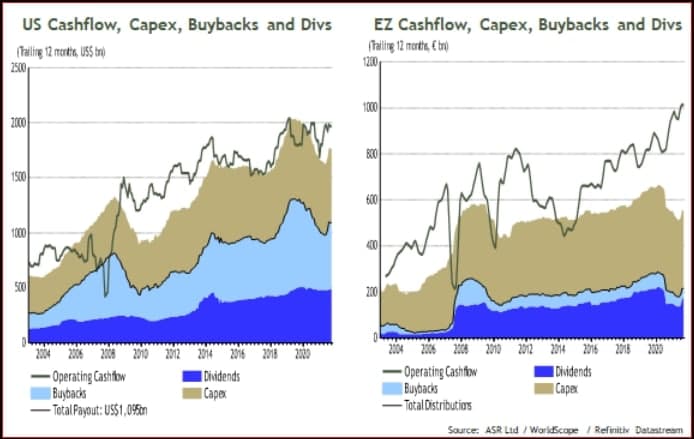

Конечно, у корпораций есть и другие способы проститься с наличностью, включая щедро критикуемые практики — выкуп акций и богатые дивиденды. Но, в любом случае, значительная часть средств направляется именно на капитальные затраты. В таких условиях ни в США, ни в Европе для стагнации предпосылок нет.

США и еврозона: денежные потоки, капитальные затраты, выкупы акций, выплаты дивидендов. Источник — ASR

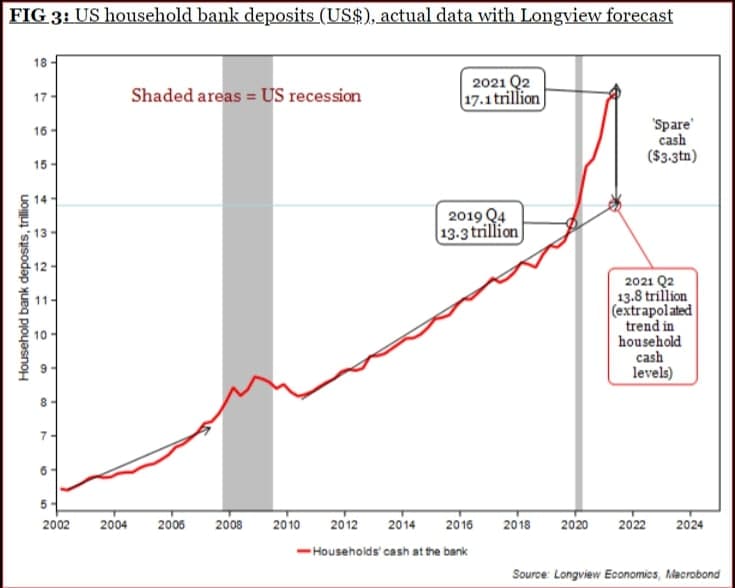

А свободные средства есть не только у корпоративной Америки. Домохозяйства США держат на банковских депозитах рекордные $17,1 трлн. Более того, за последние полтора года они накопили на $3,3 трлн больше, чем должны были бы при прочих равных условиях. Именно на столько «оторвалась» кривая накопленных на депозитах средств от почти 20-летнего тренда. И даже если не рассчитывать на какой-либо постпандемический бум расходов, то и в этом случае приведенный ниже график не предвещает стагнацию.

Хронология роста: средства американских домохозяйств на депозитах. Источник — Longview Economics

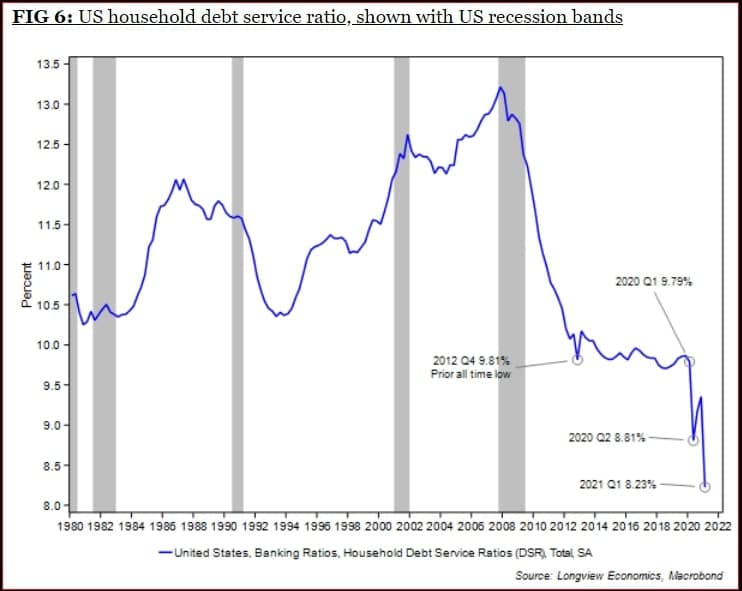

Не менее интересны и данные, приведенные колумнистом Bloomberg относительно доли доходов, которую среднее американское домохозяйство направляет на оплату кредитов. В конце 2012 года после глобального финансового кризиса (GFC) она опустилась до 30-летнего минимума в 9,8%. А к началу 2021 г. этот показатель продолжил снижение — уже до 8,23%. Такая ситуация может стать неплохим толчком для роста рынка недвижимости, считает Джон Оттерс.

Показатели качества обслуживания долговых обязательств американскими домохозяйствами на фоне периодов рецессий. Источник — Longview Economics

При таких исходных данных, по его мнению, предпосылок для стагнации нет. Более того, аналитик указывает и на непривлекательный для инвестирования уровень процентных ставок по облигациям.

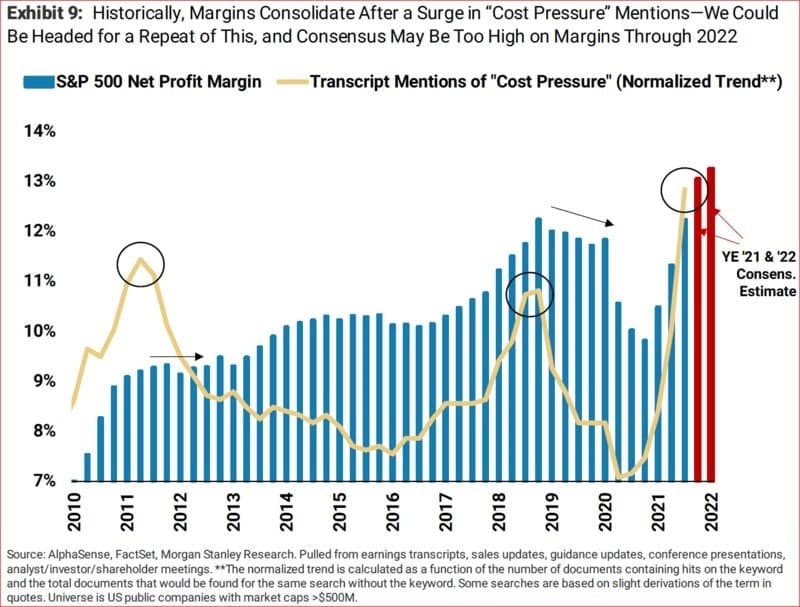

Поэтому вполне обоснован расчет инвесторов, ожидающих продолжение бычьего тренда на фондовом рынке — но со значительным риском «перегрева». Одним из предвестников такого сценария, как считает главный стратег по акциям США и инвестиционный директор Morgan Stanley Майк Уилсон (и на него ссылается автор колонки) служит «давление издержек» — термин, все чаще звучащий набатом в корпоративной отчетности.

Давление издержек — предвестник перегрева рынка? Источник — Bloomberg

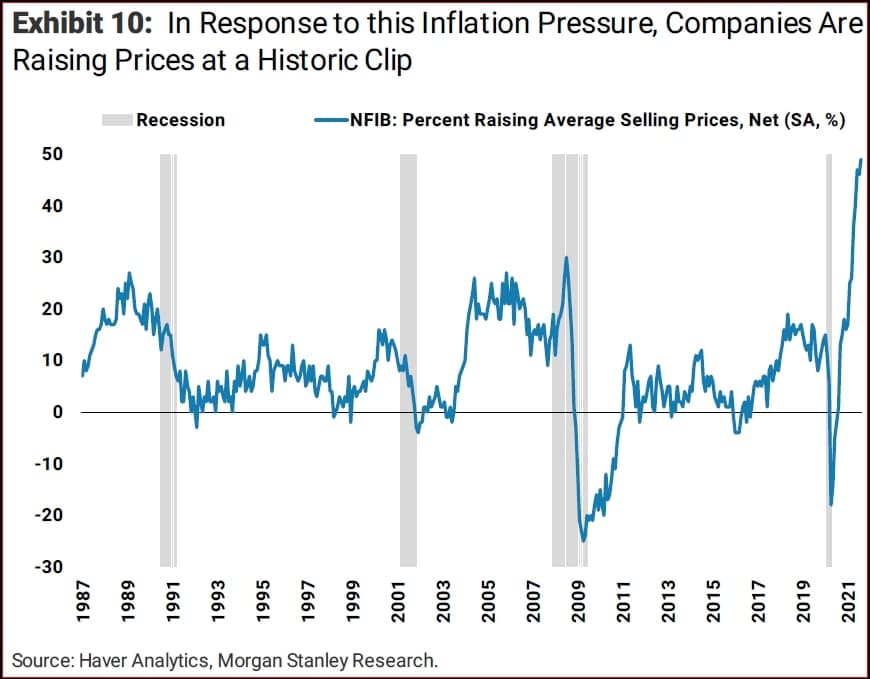

Кроме того, многие компании уверены в своей способности компенсировать затраты повышением отпускных цен. Учитывая излишки наличности, у них для этого есть все основания. Действительно, можно ожидать, что бизнес попробует переложить свои расходы на плечи потребителей. Что подтверждается и результатом опроса предпринимателей, проведенного Национальной федерацией независимого бизнеса (NFIB).

В ответ на инфляционное давление компании повышают цены невиданными темпами. Источник — Haver Analytics

Но возникают два риска. Во-первых, инфляция может выйти из-под контроля. Во-вторых, компании способны перегнуть палку и сами себя лишить возможности извлекать прибыль, поскольку потребители в ответ на рост цен сократят расходы. Кроме того, покупатели — это еще и представители рабочей силы, и они начнут требовать повышения заработной платы. А в результате пандемии запрос на более высокую оплату труда и без того вырос.

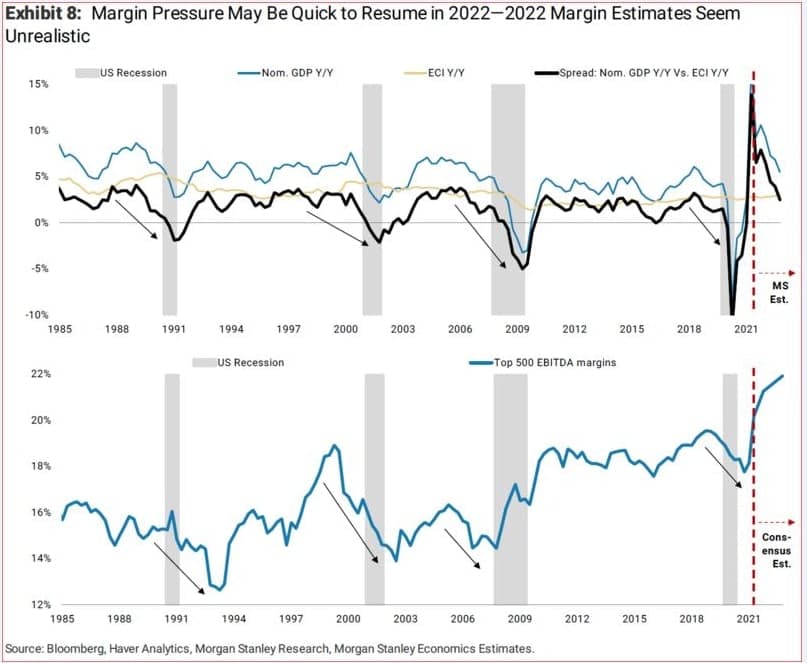

Возможно, эта тенденция будет краткосрочной, но сейчас именно на такой сценарий сделаны слишком большие денежные ставки. В подтверждение этой точки зрения обозреватель Bloomberg вновь ссылается на данные Morgan Stanley — в частности, на рост спреда между изменением номинального ВВП и расходами на оплату труда (как на макропоказатель доли прибыли, направляемой на оплату труда) по сравнению с капитальными затратами. И текущие цифры говорят не в пользу сохранения достигнутого рекордного уровня рентабельности.

Спред между номинальным ВВП и расходами на оплату труда растет. Источник — Morgan Stanley/Bloomberg

Накопленная бизнесом наличность действительно снижает риск стагнации, но, с точки зрения сохранения достигнутого уровня рентабельности, она может сыграть с корпорациями злую шутку.

Насколько оправданы опасения инфляции

Оценивая инфляционные тенденции, Джон Оттерс рекомендует обратить внимание на недавно опубликованный индекс личных расходов потребителей (PCE), на который в значительной мере ориентируется ФРС.

Упомянутый показатель отличается от традиционного индекса потребительских цен (CPI) тем, что опирается не на то, сколько компании хотят получить за свою продукцию или услуги, а на то, что потребители реально готовы покупать.

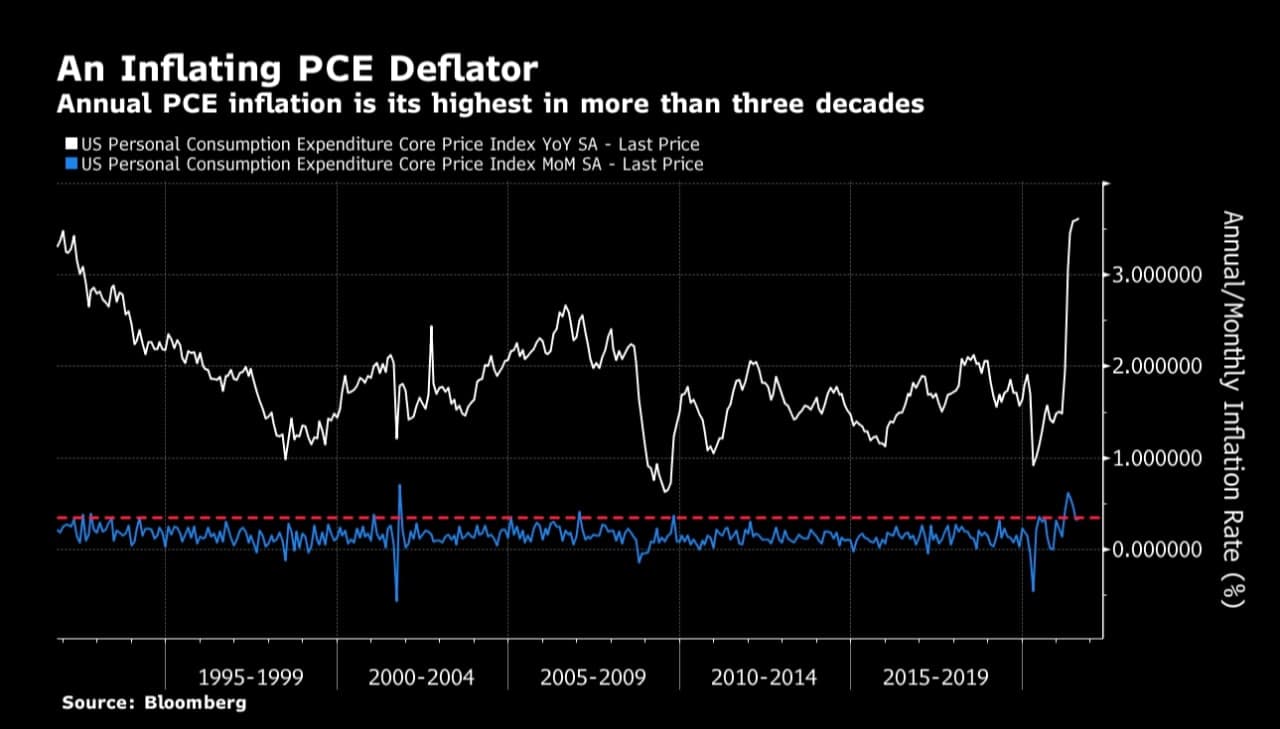

Если допустить, что покупатели, адаптируясь к более высоким ценам, снизят потребление товаров и услуг, то PCE должен быть меньше CPI. Судя по приведенному ниже графику, данные могут просто шокировать: в годовом исчислении рост индекса PCE в текущем году оказался рекордным за 30 лет. А скачок этого показателя — в расчете месяц к месяцу — сравним лишь с тем, что был зафиксирован через несколько месяцев после теракта 11 сентября 2001 года!

Годовая инфляция PCE бьет рекорд 30-летней давности. Источник — Bloomberg

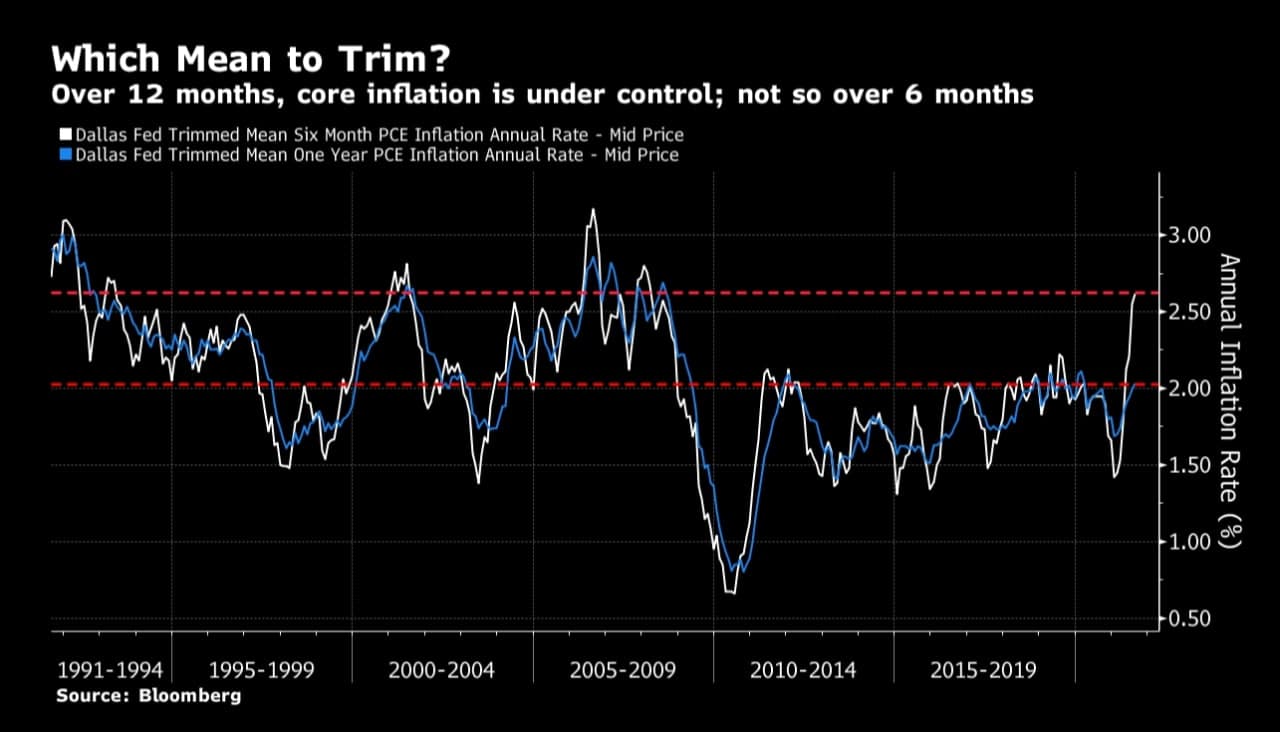

Не менее впечатляющий результат аналитик Bloomberg получил, сопоставив графики инфляции, исчисляемой с интервалами в 6 и 12 месяцев. Большую часть времени они, как и следует ожидать, практически совпадают. Однако текущий разрыв между ними оказался максимальным со времен GFC. При этом уровень инфляции в годовом исчислении (чуть более 2%) вплотную приблизился к нижней границе всего посткризисного периода. Поэтому вопрос о том, является ли это явление временным, остается открытым.

С инфляций тоже все непросто. Источник — Bloomberg

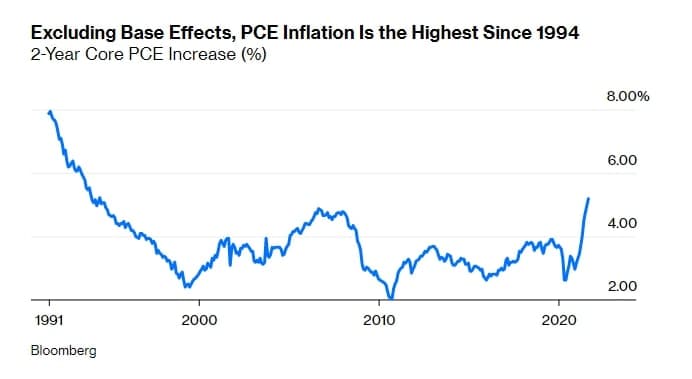

И последний момент, на который обращает внимание Джон Оттерс — это «эффект низкой базы». В качестве аргумента, подтверждающего временный характер всплеска инфляции, многие приводят следующий факт: рост цен «искусственно» остановился в результате карантинных мер, и годовой уровень инфляции по окончании этого периода обязан был значительно вырасти.

Но, по мнению автора колонки, проблема в том, что на текущий момент упомянутый фактор себя уже исчерпал. Чтобы подтвердить свою гипотезу, он составил график индекса PCE с интервалом в 24 месяца за 30 лет. Результат говорит сам за себя — максимум с 1994 года.

При исключении эффекта низкой базы получаем рекордную инфляцию с 1994 года. Источник — Bloomberg

Подводя итог, Джон Оттерс допускает, что текущий инфляционный всплеск может быть краткосрочным. Но это никак не «эффект низкой базы». И пусть аналитика периодически обвиняют в «паникерстве», но к риску возникновения более устойчивых инфляционных тенденций стоит отнестись вполне серьезно.

Источники: Bloomberg, Morgan Stanley, Haver Analytics, Longview Analytics, ASR

Подпишись на наш телеграм канал

только самое важное и интересное