Время прочтения - 7 мин.

По устоявшейся традиции, последние недели и дни перед новогодними каникулами — время подведения итогов года уходящего и построения планов на приходящий. Не стал исключением и конец нынешнего декабря, несмотря на все геополитические трения и медицинские треволнения. Жизнь идет своим чередом, и в ней всегда есть место новому, подчас необычному.

О чем и напомнил Банк России участникам рынка, анонсировав целый ряд интересных новинок. Какие «сюрпризы», приятные и не очень, готовит россиянам главный банк страны?

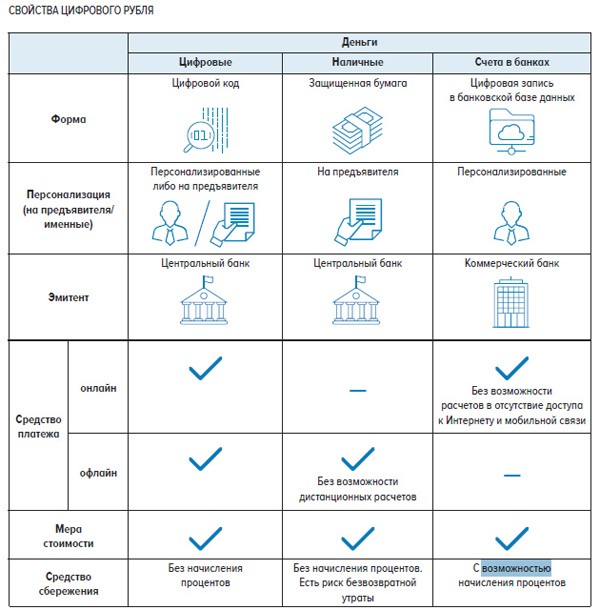

Цифровой рубль

Год назад ЦБ РФ выложил на рассмотрение отечественного финансового сообщества план по введению в стране цифровой валюты. По замыслу регулятора, она должна существовать в форме уникального цифрового кода, хранимого в специальном электронном кошельке, и выступать полноценным платежным средством наравне с обычным рублем, в том числе офлайн. Дополнительной ее функцией могло бы стать использование в расчетах на основе смарт-контрактов.

В 2020 году ЦБ предложил «на выбор» три базовые модели цифрового рубля, в каждой из которой так или иначе должна была использоваться его собственная платформа и сохраняться монополия на денежную эмиссию. Отличия затрагивали только роль банков: в одном варианте они могли быть целиком исключены из цепочки платежей в цифровых рублях, в другом — исполняли всего лишь функции агентов, транслирующих клиентские запросы в ЦБ. И только в третьем варианте получали возможность самостоятельно открывать цифровые кошельки клиентам, но исключительно на платформе Центробанка.

Обсуждения среди банкиров шли неспешно и трудно. Тем временем Центробанк не сидел сложа руки. Его специалисты активно работали над проектированием расчетной и платежной инфраструктуры цифровизации национальной валюты. И вот, по сообщению первого зампреда Банка России Ольги Скоробогатовой, прототип платформы цифрового рубля готов, и уже в январе 2022 года будет запущен пилотный проект, к которому подключились 12 российских банков.

На первом этапе в нем возможны только C2C-операции. Но уже в рамках второго этапа тестирования к цифровому рублю будет подключено Федеральное казначейство, реализована поддержка смарт-контрактов, проведена интеграция финансовых посредников и биржевой инфраструктуры. То есть появится возможность проверить, как будут осуществляться расчеты с государством и сделки на биржах — и там, и там преимущества смарт-контрактов наиболее очевидны.

Затем будет внедрен офлайн-режим, а также добавлена конвертация цифрового рубля в иностранные валюты и открытие кошельков клиентам-нерезидентам. По итогам «пилота» ЦБ определит дальнейшие перспективы третьей формы валюты.

Особенный вклад

Целая порция «подарков», похоже, ожидает в новом году клиентов — физических лиц. Зампред ЦБ Владимир Чистюхин сообщил, что регулятор сейчас работает над внедрением в банковскую практику пяти мер, которые создадут для граждан на финансовом рынке «более справедливую и дружелюбную среду». В их числе:

- специальный текущий счет, привязанный к карте «Мир», в рамках которого предполагается обязательное начисление процентов «чуть меньше ключевой ставки» на остаток средств, осуществление без комиссий снятия наличных, переводов и платежей до ₽15 000 в месяц, а также защита определенной суммы остатка по таким счетам от безакцептного списания;

- появление постоянных «кредитных каникул», то есть закрепление в законах права заемщиков просить банки или микрофинансовые организации об отсрочках по ранее выданным ссудам при ухудшении финансовой ситуации (например, при потере заработка или дохода, либо в случае болезни);

- обнуление комиссий за межбанковские переводы самому себе в пределах до ₽1,4 млн, то есть не выше лимита в Системе страхования вкладов;

- введение запрета на маркетинговые уловки при открытии и пополнении банковских вкладов, в том числе отмена разницы в процентных ставках по ним в связи с внесением разных сумм на депозит или в зависимости от приобретения вкладчиком дополнительных финансовых продуктов и услуг.

Но интереснее всего пятая идея ЦБ — ввести для россиян с невысокими доходами специальные вклады, проценты по которым будут привязаны либо к ключевой ставке, либо к уровню потребительской инфляции. Верхняя планка для таких «спецдепозитов» составит ₽100 000, а открыть их сможет лишь гражданин РФ, данные о котором есть в единой государственной информационной системе социального обеспечения. Ее еще, впрочем, лишь предстоит создать.

Вообще говоря, вклады с плавающими процентными ставками, так или иначе привязанными к инфляции — не новинка на российском банковском рынке. Пять лет назад они активно предлагались банками в маркетинговых целях. Но, как правило, оказывались для клиентов менее выгодными в сравнении с обычными сберегательными продуктами. Правда, в этих случаях процентная политика никак не регулировалась Банком России. Для «спецдепозитов» процент будет назначен регулятором. И хотя в мире подобная практика не сильно распространена, ЦБ РФ ориентируется на опыт Бельгии и Франции, где директивные ставки есть.

Вместе с тем у половины россиян вообще отсутствуют сбережения, о чем говорят данные соцопросов. И это в первую очередь люди с низкими доходами. Насколько им помогут повышенные на 1–2 п. п. ставки по вкладам — большой вопрос.

Суровый контроль

Еще один долгоиграющий проект получит развитие в 2022 году. С 2019 года Банк России разрабатывает платформу «Знай своего клиента», предназначенную для противодействия отмыванию криминальных и нелегальных доходов. В декабре началось ее тестирование с участием 30 российских банков. И оно продлится в наступающем году, что сулит новшества как банкам, так и малому и среднему российскому бизнесу, заинтересованному в выходе из тени.

Эта платформа в бизнес-кругах получила неофициальное название «Светофор», так как делит клиентов на три зоны — зеленую, желтую и красную — в зависимости от выставленной оценки некоего риска вовлеченности в подозрительные операции, потенциально связанные с легализацией «серых» и «черных» доходов. Предполагается, что в ее рамках Центробанк будет оперативно информировать кредитные организации о комплаенс-рисках в операциях клиентов на основе собственного анализа их транзакций. И это, по замыслу инициаторов, позволит снизить нагрузку на честный бизнес, в первую очередь малый.

С другой стороны, как сообщается, оценки ЦБ будут основываться, в частности, на информации о видах и характере деятельности юрлиц и ИП по учредительным документам, об учредителях и руководителях, об аффилированности с другими юрлицами или ИП, пойманными на подозрительных операциях.

Еще они будут учитывать ряд иных параметров, в том числе вид операций по счетам ИП и юрлиц в кредитных организациях, количество банковских счетов, депозитов и вкладов, а также информацию из федеральных органов исполнительной власти. Учитывая, что методика присвоения категорий риска остается «вещью в себе», опасения бизнеса вполне понятны. Но, как полагают в Центробанке, за время опытной эксплуатации системы «ЗСК» эти сомнения на 99% будут сняты.

Подпишись на наш телеграм канал

только самое важное и интересное