Время прочтения - 8 мин.

Весенняя турбулентность «авиационных» акций зашкаливает. Анонсы открытия границ дают ценным бумагам отмашку на вертикальный взлет, а пессимизм новостей о всплесках заболеваемости отправляет их в пике.

Не вселяет оптимизма и апрельский прогноз международной ассоциации воздушного транспорта (IATA). Во втором полугодии можем рассчитывать лишь на робкое восстановление международных авиаперевозок — до 34% от уровня 2019 года. Неужели авиакомпании окончательно утратили инвестиционную привлекательность?

К счастью, не все так печально. Оживает сегмент внутренних перелетов: по расчетам IATA, еще до конца года количество рейсов достигнет 96% от докризисного уровня. В дело вступает отложенный спрос на туризм, накопленные за карантин деньги и успехи вакцинации в отдельных странах.

Умело разыграть карты этих трех факторов вряд ли смогут лидеры отрасли, традиционно ориентированные на сегмент деловых и международных перелетов. Зато такая задача по плечу крепким игрокам второго эшелона, обеспечивающим либо максимальную дешевизну билета, либо комфорт в небе по приемлемой цене.

Особо выделяются в этой перспективной лиге герои нашего обзора: бескомпромиссный американский ультралоукостер Spirit Airlines (NYSE: SAVE) и его соотечественник — бюджетный авиаперевозчик JetBlue Airways (NASDAQ: JBLU).

SPIRIT AIRLINES

Spirit Airlines (SAVE) — популярный бюджетный авиаперевозчик категории ультралоукост, основанный в 1964 году во Флориде и обслуживающий 78 направлений в США и 16 странах. Забавно, но флот американской авиалинии полностью укомплектован лайнерами европейского производства — Airbus.

При этом доля компании со скромной капитализацией ($3,65 млрд) на авиационном рынке Соединенных Штатов превышает 5%. Успех обеспечивают агрессивная маркетинговая политика на лозунгах Bare Fare и Less Money, More Go («только базовый тариф» и «платишь меньше — летишь дальше») плюс доступная всем стоимость билетов.

20 апреля дискаунтер опубликовал достойные — особенно в текущих условиях — результаты 1К2021, оставив позади большинство коллег. Квартальный убыток на акцию составил $2,48, а выручка — $461,3 млн, хотя аналитики ожидали более скромных итогов: минус $2,54 и плюс $459 млн. Ведущие авиакомпании Америки на финише квартала выглядели откровенно бледно на фоне Spirit: так, убыток на акцию у United Airlines достиг $7,50, а у American Airlines — $4,32. У инвесторов есть все основания полагать — ультралоукост-авиаперевозчик одним из первых возродится из пепла пандемии.

И Spirit оправдывает кредит доверия акционеров, прогнозируя на второй квартал снижение объемов перевозок всего на 5,5% в сравнении с 1К2019 — благополучным периодом до пандемии. А это пока недостижимый для большинства конкурентов результат. Более того, бюджетная авиалиния переходит к режиму роста: количество лайнеров до конца года вырастет со 159 до 190, а к декабрю 2023 г. в фирменном авиапарке будет 223 самолета (всего 2 года назад их насчитывалось 133).

По расчетам менеджмента Spirit, во втором квартале валовая выручка взлетит до $800 млн и обеспечит выход на безубыточность. Примечательно, что рост спроса на перевозки в марте уже позволил дискаунтеру приступить к погашению части долговых обязательств.

Естественно, немалую роль сыграли $109 млн, полученные в рамках возмещения подоходного налога. Пригодились и $159 млн, поступившие по программе сохранения рабочих мест. Но это не все: в середине текущего квартала по той же статье на счета Spirit «упадут» еще $226 млн от федерального правительства.

Да, спрос на деловые поездки, дальнемагистральные и международные рейсы остается крайне слабым. Периодические всплески активности не спасают индустрию. Но востребованность внутренних перевозок стремительно растет еще с марта — на фоне мощного отложенного спроса американцев на туристические поездки и отдых, пусть и в пределах США. И сегодня этот показатель превышает уровень 2019 года.

Такой тренд играет на руку бюджетной авиакомпании, изначально «заточенной» на обслуживание внутреннего группового туризма. Именно отложенный спрос обеспечит Spirit выходом на показатели времен «до пандемии» в то время, как гранды авиационной индустрии — Delta Air Lines и United Airlines — мечтают достичь хотя бы 70% от объема перевозок 2К2019. Уже к концу июня большинство совершеннолетних американцев получит вторую дозу вакцины, и в третьем квартале в Spirit Airlines всерьез рассчитывают побить рекорды пассажиропотока-2019.

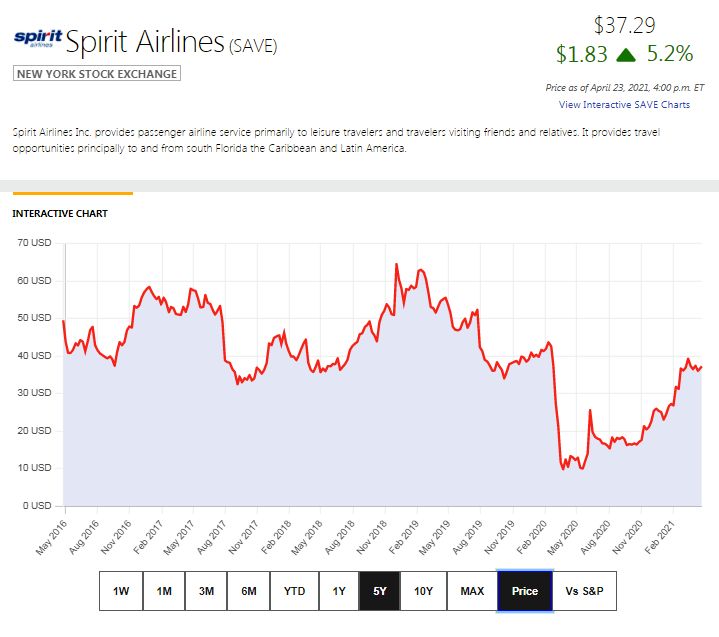

Ралли минувшего четверга сменилось общим для рынка спадом, спровоцированным разговорами о грядущем повышении ставок налогообложения в США. Но уже 23 апреля акции Spirit Airlines взлетели на 5,16%, существенно опередив конкурентов. Позитивно настроены и 13 аналитиков, отслеживающих ЦБ перевозчика: средняя целевая цена на ближайшие 12 месяцев составляет $44, а максимальная — достигает $54. Акции компании успешно пережили год пандемии — 11 марта 2020 г. они котировались по $20,93, а к 24 апреля 2021 г. выросли на 78,2% до $37,29 — но все еще остаются недооцененными.

JETBLUE AIRWAYS

JetBlue Airways (JBLU), американский пассажирский авиаперевозчик, основанный в 1998 году в Нью-Йорке, опережает первого героя нашего обзора по нескольким параметрам. По капитализации — $6,4 млрд против $3,65 млрд, по численности самолетов в авиапарке — 272 против 159, по направлениям и странам — 98 и 23 против 78 и 16, а также по числу перевезенных за год пассажиров — 42 млн против 34 млн.

Объединяют компании «этнические корни» флота: JetBlue тоже отдает предпочтение экономичным Airbus, но разбавляет парк европейцев бразильскими Embraer 190. Авиалинии близки и по доле на рынке США, колеблющейся у отметки в 5%.

А отличает их бизнес-модель: если дискаунтер Spirit оперирует в сегменте бескомпромиссного ультралоукост нередко в ущерб комфорту пассажиров, то бюджетный JetBlue отдает предпочтение принципу «максимальное качество по минимальной цене», обещая вполне приемлемое удобство полета. Кроме того, Spirit Airlines ориентирован на внутренний групповой туризм, а нью-йоркский перевозчик сосредоточен на северо-востоке страны и обслуживании крупнейших мегаполисов региона (Нью-Йорка и Бостона).

Четвертый квартал 2020 года авиалиния завершила предсказуемым падением выручки на 67% до $661 млн и зафиксировала $1,53 убытка на акцию. Впрочем, это точно не катастрофа в сравнении с потерями коллег по отрасли и даже с итогами 3К2020, когда поступления JetBlue рухнули на 90%. А укрепить финансовое положение уже во втором квартале перевозчику помогут $500 млн федеральных выплат по программе сохранения рабочих мест.

Сегодня в вопросе оценки результативности работы JBLU сохраняется определенная интрига: отчет за 1К2021 компания опубликует 27 апреля, и он окажет значительное влияние на котировки ценных бумаг. Но даже гипотетическое падение следует рассматривать как возможность дисконтной покупки акций достойного эмитента с отличными перспективами.

А они действительно очевидны. В рамках одобренного Минтрансом США «Северо-восточного альянса» с гигантом American Airlines компания получила доступ в ранее закрытые для нее аэропорты и смело может рассчитывать на плотный внутренний трафик. Авиалиния утраивает количество рейсов в Нью-Йорк и вводит 7 маршрутов на новых рынках — Среднем западе и Юге США, а также в Центральной Америке.

Более того, 26 марта JetBlue удалось зарезервировать заветные слоты в лондонском Хитроу: со 2 августа и до конца октября трансатлантические рейсы из Бостона и Нью-Йорка будут выполнять фирменные A321LR. Шанс укрепить позиции на внутреннем и международном рынке — за счет отложенного спроса вакцинированных американских и европейских туристов — более чем реален.

Год пандемии принес не только осознание необходимости адаптации к новым реалиям, но и рост капитализации. С 11 марта 2020 г. по 24 апреля 2021 г. акции JBLU прибавили 49,4% — с $13,57 до $20,28. Судя по сводной оценке 10 аналитиков, средний целевой прогноз на ближайшие 12 месяцев составляет $23,60 (+16,37%), а максимальный достигает $30 за ЦБ (+47,9%).

Источники: Nasdaq, Market Beat, Market Watch, The Motley Fool, Ycharts, Plane Spotters, Fi-Aeroweb, Investors, Jetblue, Tip Ranks, Spirit, Seeking Alpha

Дисклеймер. Инвестирование в любые финансовые активы сопряжено с риском потери капитала. Ничто в настоящем тексте не может считаться инвестиционной рекомендацией или предложением покупать/продавать какие-либо финансовые инструменты. За все свои действия на фондовом рынке каждый инвестор несет всю полноту ответственности самостоятельно.

Подпишись на наш телеграм канал

только самое важное и интересное