Время прочтения - 5 мин.

Несмотря на каждодневные сообщения о рекордном росте заболеваемости COVID-19, рынки не повторяют весенней паники: почему?

Это действительно выглядит феноменально. На протяжении последних недель ВОЗ едва ли не каждый день сообщает о разрастании на планете вспышкиновой коронавирусной инфекции. Показатели заболеваемости бьют рекорды. Общее число зараженных в мире превысило 12,5 млн, более 561 тыс. человек умерли (данные на конец дня 12 июля).

И печальная статистика продолжает быстро пополняться. Вирус со скоростью лесного пожара охватывает Индию, продолжается в Перу и Бразилии, а Мексику и США, похоже, накрывает «вторая волна». Семь из последних 11 дней в Соединенных Штатах обновлялся рекордный прирост количества заболевших. Теперь этот показатель превышает 60 тыс. человек в сутки, а общее число инфицированных перевалило за три миллиона (~1% от населения страны).

Власти отдельных штатов уже заговорили о возможности возобновления жестких антикоронавирусных мер, вплоть до объявления новых локдаунов. Со всеми вытекающими – весьма негативными! – последствиями для экономики, инвестиций и занятости.

Однако, несмотря на это ни американский фондовый рынок, ни forex, ни товарные биржи не обнаруживают никаких признаков беспокойства на этот счет. Тем более не наблюдается даже подобия той паники, которая охватила инвесторов в конце марта-начале апреля, когда новый коронавирус только поднимал голову, а общее число заболевших во всем мире не превышало и полмиллиона человек.

Логичный вопрос: почему? Неужели финансовые рынки внезапно обрели «коллективный иммунитет» к SARS-CoV-2?

Безусловно, определенная адаптация инвестиционного сообщества к жизни в условиях пандемии уже имеет место. Человек так устроен, что не может долго пребывать в негативных эмоциях – не случайно депрессия считается смертельно опасным расстройством. Он ищет и находит какие-то поводы для оптимизма, позитива или хотя бы для оптимистичных надежд.

В данном случае такие надежды связаны, во-первых, с тремя «медицинскими» факторами. Первый из них заключается в том, что у части популяции уже выработан иммунитет к коронавирусу – по разным оценкам от 5% до 25% общей численности населения. Да, этого мало, чтобы эпидемия в конкретной стране начала прекращаться, но уже достаточно, чтобы скорость распространения инфекции была намного ниже, чем в «первой волне». А это означает, что самых суровых мер может не потребоваться и все ограничится запретами на массовые мероприятия, «масочным» и «перчаточным» режимами, плюс строгим контролем за социальной дистанцией.

Второй обнадеживающий фактор связан с тем, что медицинское сообщество смогло найти или создать несколько более-менее эффективных лекарственных препаратов против COVID-19 и вообще нащупать какую-то антивирусную терапию. То есть, летальность во «второй волне» может оказаться ниже. Соответственно, и негативный эффект для экономики, бизнеса, инвестиций будет ограниченным. Ну и третий фактор – надежды на вакцину, несколько вариантов которой в разных странах проходят доклинические исследования или даже клинические испытания.

В свою очередь макроэкономические показатели в разных странах мира оказались не столь плохи, как виделось в марте-апреле. Рынок труда в США продемонстрировал высокую гибкость и быстрые темпы восстановления по мере поэтапной отмены ограничений. Деловая активность в Китае начала возрождаться, как Феникс из пепла. Данные по Европе также внушают определенный оптимизм.

В свете этой новой информации мартовская паника на рынках сейчас кажется многим инвесторам чрезмерной, а текущая стоимость активов даже с учетом прошедшей за три месяца коррекции представляется все еще привлекательной для покупки. В конце концов, рынки остаются ниже своих «допандемических» уровней, а самые апокалиптические прогнозы по основным экономикам перенесены – с учетом нынешней ситуации – в разряд неактуальных.

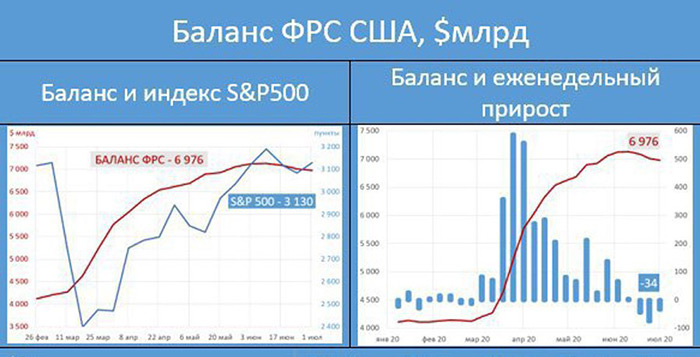

Но, разумеется, главный фактор рыночного иммунитета – грамотные действия монетарных властей по всему миру. И в первую очередь ФРС США. Американский центробанк отреагировал на COVID-19 оперативно и адекватно, анонсировав целый ряд программ по выкупу активов и снабжению рынков ликвидностью. Более того, его реакция на улучшение эпидемической и экономической ситуации тоже оказалась быстрой. Все это вместе взятое позволило избежать как дефляционного, так и инфляционного сценариев в национальной экономике.

В свою очередь и большинство правительств в мире не стали изображать из себя скупых рыцарей, а быстро развернули масштабные программы помощи пострадавшим отраслям, бизнесам и гражданам. Это с одной стороны сгладило негативный эффект от ограничительных мер. С другой – придало инвесторам уверенности, что власти смогут адекватно действовать и в условиях «второй волны», найдя баланс между интересами здравоохранения и экономики.

Вместе с тем все перечисленные факторы носят более-менее ограниченный характер. И в случае резкого или сильного ухудшения ситуации с коронавирусной инфекцией они могут прекратить свое ободряющее действие на рынки. Так что собственный аппетит к риску каждому инвестору имеет смысл контролировать как минимум до завершения пандемии.

Подпишись на наш телеграм канал

только самое важное и интересное