Время прочтения - 18 мин.

Мы продолжаем готовить аналитические обзоры о компаниях группы FAANG*, причем по воле наших подписчиков «читаем» эту аббревиатуру справа налево. Позади — оценки перспектив Alphabet (GOOGL) и Netflix (NFLX). Герой очередной публикации — компания Amazon (AMZN).

*Аббревиатура, составленная из первых букв тикеров пяти ведущих компаний сектора высоких технологий США: FB (Facebook), AAPL (Apple), AMZN (Amazon), NFLX (Netflix), GOOGL (Alphabet).

Нет времени читать сейчас? В ТГ-канале iSpace.news вы можете скачать PDF-файл разбора и прочитать его в удобное для вас время. Не забудьте подписаться, чтобы не пропустить все самое важное и интересное!

5 июля, в день 27-летия компании, основатель Amazon Джефф Безос уступил кресло CEO Энди Ясси. А 20 июля создатель этой империи отправился в первый пилотируемый суборбитальный полет на космическом корабле New Shepard, разработанном другой его компанией — Blue Origin.

6 июля — в первый день без Безоса на посту CEO — акции Amazon подскочили сразу на 4,7% и установили новый ценовой рекорд. Неужели они тоже собираются «в космос» вслед за Джеффом?

Справка iSpace.news

Amazon.com, Inc (NASDAQ: AMZN) — крупнейшая в мире компания сектора розничной онлайн-торговли (электронной коммерции). Входит в четверку американских предприятий с капитализацией, превышающей $1 трлн. Штаб-квартира расположена в Сиэтле.

Председатель совета директоров: Джеффри Безос.

CEO: Эндрю Ясси.

Хронология развития

1994 год — 5 июля в городе Белвью (штат Вашингтон) американский предприниматель Джефф Безос зарегистрировал компанию Amazon. Свое имя фирма позаимствовала у Амазонки — самой длинной и полноводной реки в мире. Первое рабочее место Безоса было изготовлено из снятых с петель дверей. Такие «столы» до сих пор можно увидеть в центральном офисе — как напоминание о первых днях компании.

1995 год — начал работать сайт Amazon.com — один из первых в мире интернет-магазинов. Вначале компания торговала только книгами.

1996 год — Джефф Безос становится генеральным директором (CEO) основанной им компании. На этом посту он оставался бессменно до дня 27-летия компании — 5 июля 2021 года.

1997 год — 15 мая компания Amazon стала публичной, разместив акции на бирже NASDAQ по цене $18 за штуку.

1998 год — ассортимент товаров портала пополнился аудио- и видеопродукцией.

1999 год — клиентская база Amazon.com превысила 10 млн пользователей. При этом основным товаром по-прежнему были книги, а сама она оставалась убыточной, поскольку львиную долю выручки тратила на развитие, маркетинг и рекламу. В ответ на критику Безос парировал, что в интернете постоянно открываются новые возможности для бизнеса, и упустить их ради гладкой финансовой отчетности было бы непростительной ошибкой.

2000 год — экономический кризис в США, вошедший в историю как «кризис доткомов». «Доткомы» — интернет-компании в Штатах, название которых оканчивается на «.com» (это сочетание произносится как «дот-ком».) В том непростом году обанкротилось множество американских предприятий интернет-сектора. Но Amazon удалось выстоять — даже несмотря на окончание «.com».

2012 год — приобретение компании Kiva Systems, занимающейся производством складских роботов: на ее базе создано подразделение Amazon Robotics.

2014 год — онлайн-ритейлер выходит в офлайн. Компания открыла в Нью-Йорке первый настоящий магазин.

2015 год — Amazon обгоняет по капитализации Walmart и становится самым дорогим представителем сектора розничной торговли США.

2016 год — внедрена доставка товаров с помощью беспилотных летательных аппаратов.

2017 год — Amazon поглощает одного из конкурентов на рынке розничной торговли — Whole Foods Market. В этом году акции гиганта впервые взяли рубеж в $1 000. С тех пор они выросли в 3,7 раза.

2018 год — бренд Amazon признан самым дорогим в мире и оценен в $150 млрд, а Джефф Безос становится первым на планете обладателем $100-миллиардного состояния.

2019 год — Amazon завоевывает звание самой дорогой компании мира по рыночной капитализации. В тот рекордный момент ее капитализация составляла около $800 млрд. Сейчас Amazon стоит в два раза дороже.

2020 год — количество сотрудников превысило 1 млн человек.

Перспективы отрасли

Хотя империя Amazon уже зашла в несколько секторов экономики, основной сферой для нее, как и прежде, остается e-commerce — электронная коммерция и розничная онлайн-торговля.

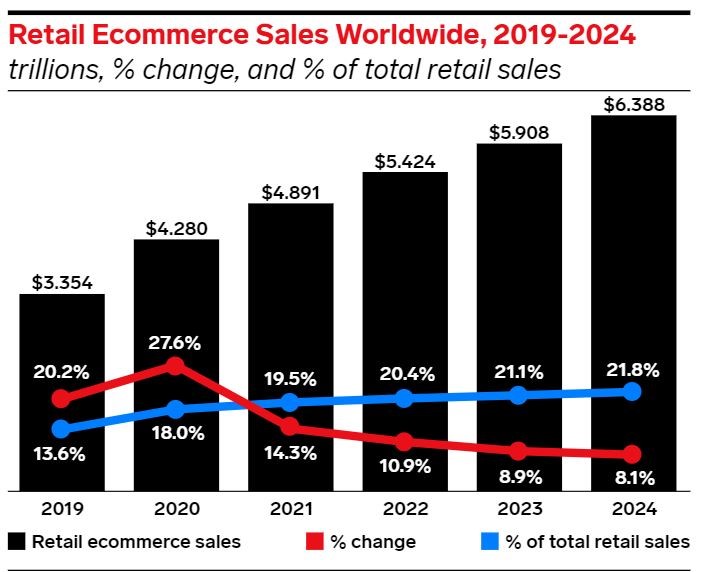

По оценкам аналитического портала eMarketer, уже в этом году мировой рынок электронной коммерции достигнет $4,9 трлн (19,5% от объема глобальной розничной торговли), а в 2024 году — $6,4 трлн (Рис. 1).

Рис. 1. Объем продаж на мировом рынке электронной коммерции, 2014–2021 гг. Источник — emarketer.com

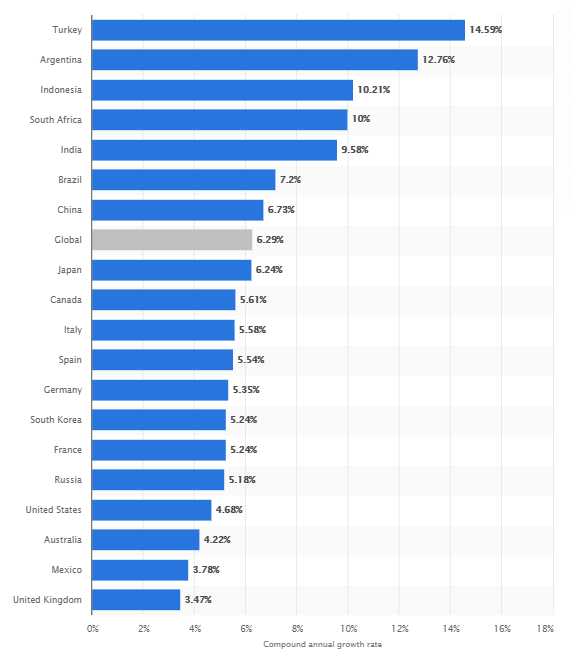

В то же время, по прогнозам портала Statista, в период с 2021 по 2025 год темпы роста глобального рынка e-commerce замедлятся и составят в среднем 6,3% в год. При этом наиболее высокий прирост отрасль, как ожидается, продемонстрирует на развивающихся рынках — в частности в Аргентине (12,8% г/г), ЮАР (10% г/г), Индии (9,6% г/г), Бразилии (7,2% г/г), Китае (6,7% г/г). В развитых странах, напротив, показатели будут ниже среднемировых: например, в США они составят всего 4,7% г/г (Рис. 2).

Рис. 2. Прогнозируемые темпы роста розничных онлайн-продаж в различных странах мира, 2021–2025 гг. Источник — Statista.com

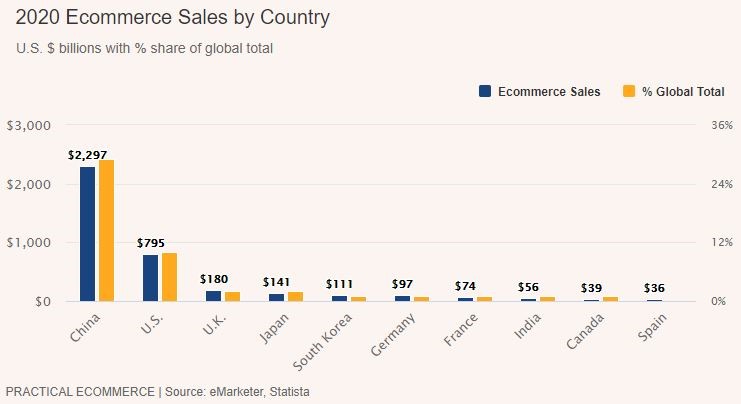

Что касается рынка электронной коммерции США, его оборот, по оценкам Digital Commerce 360, в 2020 году составил $861,12 млрд — 21,3% от объема розничной торговли в стране. В 2019 году эта доля равнялась 15,8%, а в 2018 году — 14,3%. Темпы роста сектора достигли 44% г/г. Конечно, такой показатель в США, в первую очередь, обусловлен пандемией COVID-19. По прогнозам аналитиков, без коронавируса розничная американская интернет-торговля вышла бы на прошлогодний объем продаж лишь по итогам 2022 года.

Однако рынок электронной коммерции США — отнюдь не самый большой на планете. По данным eMarketer и Statista, первое место в мире с долей в 29% занимает e-commerce-индустрия Китая. США лишь на второй строчке мирового рейтинга — с 10% от всемирного объема розничных продаж через Интернет (Рис. 3).

Рис. 3. Рынки электронной коммерции в различных странах и их доля в общемировом объеме отрасли. Источник — рracticalecommerce.com

Преимущества и риски эмитента

Важное конкурентное преимущество Amazon — диверсификация бизнеса. Хотя основной сферой деятельности остается электронная коммерция, гигант развивает и другие направления.

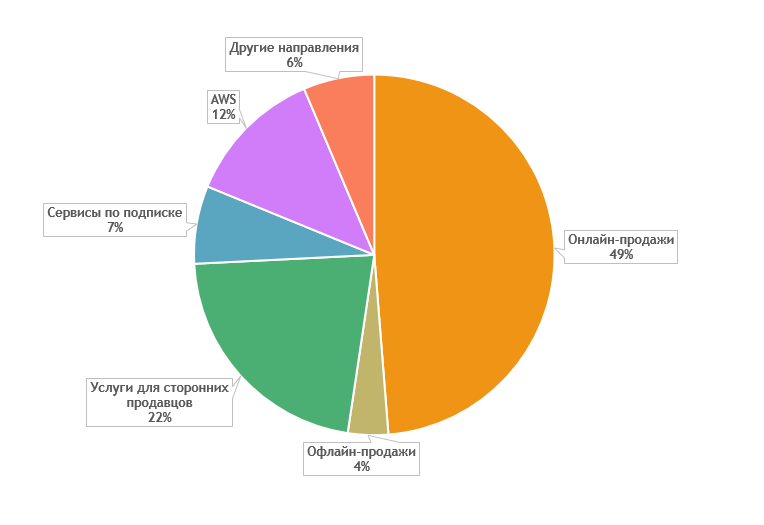

Общая структура бизнеса, представленная на основе данных об объемах продаж за 1 квартал 2021 года, выглядит следующим образом (Рис. 4).

Рис. 4. Структура выручки Amazon в 1 К2021. Источник — финансовая отчетность компании за 1 квартал 2021 г.

Бизнес Amazon насчитывает пять основных направлений:

01. Онлайн-продажи

(49% в общей выручке). Это розничная онлайн-торговля через интернет-магазин компании, расположенный по адресу amazon.com.

На сайте реализуются товары таких категорий:

- электроника;

- компьютеры;

- устройства для «умного дома»;

- товары для занятий искусствами и ремеслами;

- продукция для автолюбителей;

- товары для ухода за младенцами;

- косметические и гигиенические средства;

- одежда для взрослых и детей;

- медицинская продукция и предметы домашнего обихода;

- мебель, бытовая техника и другие товары для дома и кухни;

- промышленное оборудование, инструменты и материалы;

- сумки, чемоданы и рюкзаки;

- зоотовары;

- программное обеспечение;

- спортивные и туристические принадлежности;

- строительные инструменты и материалы;

- игры и игрушки,

а также видео- и аудиопродукция, видеоигры, электронные книги и другой цифровой контент.

Amazon занимается не только продажей, но и доставкой оформленных заказов через собственную службу. Сервис постоянно совершенствуется. В некоторых штатах товары уже доставляются покупателям беспилотными наземными роботами Amazon Scout. У компании также есть собственный авиапарк из нескольких десятков самолетов для грузовых авиаперевозок.

Кроме этого, гигант занимается выпуском и продажей ряда электронных устройств и гаджетов под своим брендом. В их числе планшеты Amazon Fire, смарт-колонки Echo Buds, электронные книги Kindle, цифровые медиаплееры Amazon Fire TV и линейка устройств для «умного дома» торговой марки Ring.

02. Услуги для сторонних продавцов

(22% в общей выручке). В данном случае сайт Amazon выступает в качестве маркетплейса — площадки, через которую свои товары реализуют сторонние продавцы, не связанные с компанией Безоса.

03. Офлайн-продажи

(4% в общей выручке). Речь идет о розничных поставках через традиционные офлайн-магазины, которые функционируют под брендами Whole Foods Market и Amazon Fresh.

04. Сервисы по подписке

(7% в общей выручке).

Гигант ритейла уже десять лет развивает фирменный сервис потокового видео Prime Video, а число его подписчиков превышает 175 млн человек. Киностудия Amazon выпускает фильмы и сериалы собственного производства.

Помимо этого, свыше 200 млн клиентов Amazon являются подписчиками платного сервиса Prime. Этим пользователям доступна бесплатная доставка, эксклюзивные предложения и скидки при покупке товаров компании. Кроме того, в пакет подписки включен бесплатный доступ к Prime Video, библиотеке электронных книг Prime Reading, цифровой аудиотеке Prime Music и игровому ресурсу Prime Gaming. Подписаться на перечисленные сервисы можно и отдельно, не покупая подписку Amazon Prime.

05. AWS — Amazon Web Services

(12% в общей выручке). Это направление бизнеса предлагает «облачное» хранение, аренду вычислительных мощностей и серверов для хранения информации (например, баз данных), услуги в области искусственного интеллекта (ИИ), машинного обучения и т. д. Среди клиентов AWS — многие крупные компании (например, Walt Disney, Netflix, Airbnb, McDonald's, Volkswagen) и даже спортивные ассоциации (американская Национальная хоккейная лига (НХЛ), немецкая футбольная Бундеслига, «Формула-1»).

Но несмотря на широкое разнообразие направлений с точки зрения структуры выручки, 3/4 дохода компании напрямую связано с розничной торговлей. А если учесть, что значительную часть поступлений, обеспеченных бизнесом на услугах по подписке, составляет доход от сервиса Amazon Prime, нацеленного на поддержание лояльности клиентов, то зависимость прибыли компании от ритейл-направления приближается к 80%.

Amazon — безусловный лидер на рынке электронной коммерции США, где его доля достигает почти 40%. Даже самые сильные конкуренты — Walmart и eBay — радикально отстают от него и довольствуются примерно 5% каждый. Более того, по прогнозам JPMorgan Chase, уже в 2022 году империя Безоса отберет у Walmart звание крупнейшего розничного продавца США. Пока Amazon по объемам реализации остается вторым ритейлером на рынке США. По оценкам аналитиков JPMorgan, в 2020 году продажи Walmart на этой же территории составили $439 млрд, а Amazon — $316 млрд.

Прочные позиции гиганта на родном для него американском рынке — еще одна сильная сторона компании. Однако это преимущество одновременно служит и ее уязвимым местом: доминирующее положение часто привлекает внимание законодателей и регулирующих органов. Нельзя исключать, что в будущем деятельность Amazon может быть так или иначе ограничена властями — как создающая угрозу свободной конкуренции — вплоть до решения о принудительном дроблении компании.

При этом на зарубежных рынках конкурентные позиции Amazon гораздо слабее, чем в США. Из отчетности за первый квартал 2021 года видно, что на Северную Америку приходится 59% выручки, причем эта цифра не учитывает продажи «серверного» направления AWS. С их учетом, доля североамериканской выручки была бы еще выше — порядка 2/3. Таким образом, на внешних рынках электронной коммерции Amazon вынужден вести тяжелую борьбу с конкурентами, а крупнейшими из них стали китайские компании Alibaba (NYSE: BABA) и JD.com (NASDAQ: JD). Впрочем, за год — с 1 апреля 2020 по 30 марта 2021 года — империя Джеффа Безоса в шесть раз обогнала китайскую Alibaba по объему выручки.

Анализ финансовых показателей

Основные результаты Amazon за год — с 1 апреля 2020 по 31 марта 2021 года — представлены в Таблице 1.

|

Показатель |

Значение за год — с 1 апреля 2020 по 31 марта 2021 года |

Динамика показателя |

|

Выручка |

$419,13 млрд |

+41,5% г/г |

|

Операционная прибыль |

$27,78 млрд |

+96,9% г/г |

|

Чистая прибыль |

$26,90 млрд |

+154,7% г/г |

|

EPS (чистая прибыль на акцию, разводненная) |

$52,69 на акцию |

+151,3% г/г |

|

Операционный денежный поток |

$67,21 млрд |

+69,2% г/г |

|

Свободный денежный поток |

$26,41 млрд |

+8,5% г/г |

Таблица 1. Основные финансовые показатели компании Amazon за год с 1 апреля 2020 года по 31 марта 2021 года. Источник — расчеты iSpace.news на основе финансовой отчетности Amazon за 1К2021

Как мы видим, в течение года Amazon демонстрировала впечатляющий рост основных финансовых показателей. Особенно обращает на себя внимание значительное увеличение операционной (около 100% г/г) и чистой прибыли (свыше 150% г/г). Однако, несмотря на внушительный прирост операционного денежного потока (примерно 70% г/г), свободный денежный поток компании повысился лишь на 8,5% г/г. Такой слабый результат, конечно, связан с резким наращиванием компанией капитальных расходов: за год они более чем удвоились.

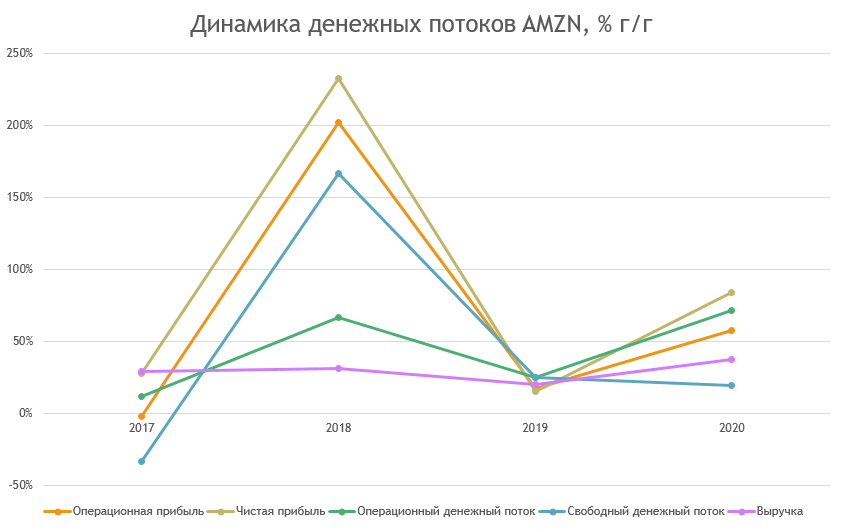

В Таблице 2 и на Рисунке 5 представлена динамика некоторых статей финансовой отчетности Amazon за 2017-2020 гг. в годовом сравнении.

|

|

2017 |

2018 |

2019 |

2020 |

Средний рост |

|

Выручка |

29% |

31% |

20% |

38% |

29% |

|

Дебиторская задолженность |

58% |

27% |

25% |

18% |

32% |

|

Товары на складе |

40% |

7% |

19% |

16% |

21% |

|

Кредиторская задолженность |

37% |

10% |

24% |

54% |

31% |

|

Себестоимость выручки |

27% |

24% |

19% |

41% |

28% |

|

Общие, хозяйственные и административные расходы |

40% |

34% |

23% |

36% |

33% |

|

Операционная прибыль |

-2% |

202% |

17% |

57% |

69% |

|

Чистая прибыль |

28% |

232% |

15% |

84% |

90% |

|

Операционный денежный поток |

12% |

67% |

25% |

72% |

44% |

|

Свободный денежный поток |

-33% |

167% |

25% |

20% |

45% |

Таблица 2. Динамика основных статей финансовой отчетности Amazon (2017-2020 гг.), % г/г. Источник — расчеты iSpace.news на основе данных компании.

Рис. 5. Динамика денежных потоков компании, % г/г (2017-2020 гг.). Источник — расчеты iSpace.news на основе финансовой отчетности Amazon

Из негативных моментов необходимо отметить следующее.

- В последние четыре года общие, хозяйственные и административные расходы в среднем росли быстрее выручки (правда, в 2021 году эту тенденцию удалось переломить).

- Себестоимость выручки в 2020 году выросла значительнее самой выручки, то есть маржинальность продаж снизилась.

- Свободный денежный поток в 2020 году по темпам роста почти в два раза отстал от выручки. Такая динамика объясняется значительным увеличением капитальных инвестиций.

Впрочем, позитивные моменты перевешивают.

- Средний темп роста операционного и свободного денежных потоков в последние четыре года опережал средний темп роста выручки. В 2020 году операционный денежный поток вырос почти в два раза больше, чем выручка.

- Средний рост операционной прибыли компании за четыре года превысил средний рост выручки более чем в два раза, а чистая прибыль по средним темпам роста обогнала выручку в три раза.

- Себестоимость выручки и складские запасы в рассматриваемый период не опережали выручку по средним темпам роста.

Основные мультипликаторы Amazon по итогам торговой сессии 9 июля 2021 г. представлены в Таблице 3.

|

Мультипликаторы

|

Значения для акций Amazon |

Средние значения по отрасли розничной Интернет-торговли (по данным Finviz.com) |

|

P/E |

70,76 |

49,22 |

|

Форвардный P/E |

51,48 |

39,21 |

|

PEG |

1,87 |

1,75 |

|

P/S |

4,48 |

3,95 |

|

P/B |

18,14 |

9,94 |

|

P/FCF |

86,10 |

47,67 |

Мультипликаторы Amazon в сравнении со среднеотраслевыми показателями розничной Интернет-торговли, 09.07.2021. Источники — Finviz.com, расчеты iSpace.news на основе финотчетности Amazon

По всем основным мультипликаторам Amazon выглядит переоцененной по отношению к отрасли. Коэффициент PEG (P/E Growth Ratio) у компании выше отраслевого на 6,9%. Это означает следующее: с учетом прогнозов по росту чистой прибыли в расчете на одну акцию (EPS) на ближайшие пять лет, акции Amazon можно считать переоцененными по отношению к отрасли на 6,9%. Но если исходить из того, что справедливой оценке акции соответствует значение PEG на уровне 1, приходим к выводу — сейчас вся отрасль розничных онлайн-продаж в целом переоценена относительно справедливых значений на 75%.

Рентабельность активов (ROA) Amazon составляет 8,3%, а рентабельность по чистой прибыли — 6,4%. Коэффициент текущей ликвидности равен 1,05, то есть оборотных активов едва хватает на покрытие всех предстоящих в течение года долговых выплат. Впрочем, держать размер оборотных активов на минимуме — это многолетняя практика Amazon. Нет сомнений в том, что при необходимости компания сможет перекредитоваться, чтобы рассчитаться по всем текущим выплатам. Тенденции к увеличению долгов компании мы не наблюдаем: на протяжении пяти лет — с 2016 по 2020 год — она больше выплачивала старые долги, чем накапливала новые.

Технический анализ

За 2020 г. акции Amazon выросли на 73,7% — до $3 256,93 за ЦБ. Однако после стремительного взлета во втором и третьем кварталах прошлого года котировки Amazon ровно год — с 6 июля 2020 по 6 июля 2021 года — оставались в рамках диапазона (обозначен синими линиями на Рис. 6), нижняя граница которого находилась в зоне $2 870–2 890, а верхняя — у отметки максимумов 2020 года, то есть чуть выше $3 550 за акцию.

6 июля котировки вырвались из этого диапазона, а 8 июля обновили исторический максимум на уровне $3 759,99 за ЦБ (+15,4% к закрытию 2020 г.). С технической точки зрения, теперь целью этих бумаг становится подъем вверх на высоту, равную ширине покинутого диапазона, то есть в район уровня $4 235 за акцию (обозначен красной пунктирной линией на Рис. 6).

Линия поддержки многолетнего восходящего тренда в ценных бумагах Amazon (обозначена зеленой линией на Рис. 6) сейчас проходит вблизи уровня $2 000 за акцию.

Рис. 6. График акций Amazon.com (AMZN). Источник — Тradingview

Прогнозы аналитиков

Согласно средней оценке аналитиков, рекомендации которых отслеживает Yahoo! Finance, рейтинг акций Amazon составляет 1,7 пункта по шкале от 1 до 5, где 1 соответствует Strong Buy, 3 — Hold, а 5 — Sell. Таким образом, консенсус-рейтинг находится почти на середине между 1 (Strong Buy — «однозначно покупать») и 2 (Buy — «покупать»). Средняя целевая цена на ближайшие 12 месяцев, рассчитанная на основе прогнозов 48 аналитиков, составляет $4 241,33 за акцию, что на 14% выше уровня закрытия торговой сессии 9 июля 2021 г.

Выводы и рекомендации

Оценка справедливой стоимости ценных бумаг Amazon зависит от прогнозных показателей роста чистой прибыли и свободного денежного потока компании.

Прогноз по росту чистой прибыли Amazon в расчете на одну акцию (EPS) на ближайшие пять лет, по данным Yahoo! Finance и Finviz, составляет 37,93% г/г. Если исходить из этой оценки и предположения о том, что со временем мультипликатор PEG снизится с 1,76 до 1, справедливая цена акций компании, по нашим расчетам, составляет порядка $5 900 за ЦБ.

Если учитывать предположение о том, что такими же темпами в ближайшие пять лет будет расти и свободный денежный поток компании, то наши расчеты, выполненные методом дисконтированных денежных потоков, определили для акций Amazon в качестве справедливой цены диапазон в $6 500–7 800 за ценную бумагу.

Однако в последние четыре года свободный денежный поток компании рос в среднем в два раза медленнее, чем чистая прибыль. Если такая тенденция сохранится и в будущем, то в ближайшие пять лет — при прогнозируемом росте EPS темпом около 40% г/г — свободный денежный поток будет расти лишь на 20% г/г. В таком случае расчеты, выполненные методом дисконтированных денежных потоков, дадут для акций Amazon гораздо более низкую справедливую цену — в диапазоне $2 550–3 060 за ЦБ.

Таким образом, если исходить из вышеприведенных прогнозов по увеличению EPS Amazon, по нашим расчетам, потенциал роста ее акций значительно выше, чем вероятность их снижения.

Исходя из этого, на наш взгляд, долгосрочным инвесторам следует рассмотреть акции компании для включения в свои портфели на текущих ценовых уровнях.

С презентацией в pdf-формате вы можете ознакомиться по этой ссылке.

Подпишись на наш телеграм канал

только самое важное и интересное