Банки постоянной готовности: почему экономический кризис в Казахстане не привел к краху банковского сектора?

Время прочтения - 6 мин.

Каждый кризис больно бил по банковской системе РК, вынуждая государство приходить на помощь. Нынешнюю ситуацию казахстанская банковская система проходит в более спокойном режиме. Благодаря удачному стечению обстоятельств, банки РК к этим событиям оказались готовы.

Полезный AQR

В кризис-2020 экономика Казахстана зашла, едва оправившись от предыдущего, датированного 2015-2016 гг. Длинным шлейфом того кризиса стали проблемы банковской системы, в которой накопилось большое количество токсичных активов. Показатель NPL не в полной мере отражал ситуацию, поскольку банки камуфлировали токсичные займы. Признание неработающих кредитов началось только во второй половине 2017, когда крупным банкам, по сути, была гарантирована поддержка государства. В 2017-2019 гг. правительство потратило около 4,8 трлн тенге (около 9% ВВП 2017) на выкуп токсичных активов.

На следующем этапе было решено провести анализ качества активов (AQR). В периметр оценки попали 14 наиболее крупных банков страны (из 28 существующих на конец 2018). В них было сосредоточено 87% активов и 90% кредитного портфеля). Одновременно происходил переход банковского сектора на стандарт МСФО 9, по которому финансовые компании должны были также отражать ожидаемые убытки.

Предварительные итоги AQR были подведены к концу 2019: оказалось, что при фактическом уровне основного капитала в 2,3 трлн тенге (или 15,5% активов) потребность в дополнительном основном капитале, необходимом для покрытия рисков, составила 450 млрд тенге (3% активов).

И регулятор, и представители банковского сектора убеждали, что AQR оказался чисткой такого уровня, что банки никак не могли скрыть плохие активы. А новые требования к отчетности существенно ограничили возможности менеджмента наращивать ссудный портфель за счет сомнительных проектов.

Рост консерватизма отразился на динамике кредитов экономике (небанковским юрлицам), которая в 2018-2019 гг. была отрицательной: -10% за 2 года. Рост ссудного портфеля шел за счет потребительского кредитования, темпы которого начали замедляться только в кризис-2020.

AQR полностью завершили в марте 2020 года. В итоге к началу пандемии банки подошли с запасом капитала 800 млрд тенге (более $2 млрд по обменному курсу на март 2020), что оказалось выше минимальных требований к достаточности собственного капитала на 70%. Дополнительные анализы на устойчивость сектора проводились в марте-мае и мае-июле 2020 года. Они показали, что в казахстанских банках сконцентрирован достаточный запас капитала — как в краткосрочной, так и среднесрочной перспективе.

Банковский антикриз

Казахстанские власти начали предпринимать меры по поддержке экономики почти одновременно с внедрением карантинных ограничений. Локдаун №1 стартовал 16 марта, а уже в первой декаде апреля правительство, Национальный банк РК (НБРК) и запущенное в 2020 Агентство по регулированию и развитию финансовых рынков (АРРФР) представили первичный пакет мер по ее поддержке.

Как и в большинстве развивающихся стран, в Казахстане набор фискальных стимулов по количеству и объему значительно превышал набор стимулов монетарных. Однако даже тот минимум, который предусмотрели монетарные власти, помог избежать остановки экономической активности, поддержав кредитование.

Казахстанский регулятор банковского сектора — АРРФР — сформировал и реализовал два пакета антикризисных мер временного характера. Всего с апреля по сентябрь реализовано 23 временные меры, по итогам ревизии эффективности их применения 17 из них решено продлить до июля 2021 года.

Агентство снизило требования к консервационному буферу собственного капитала банков на 1 пп., сдвинув его с 2% до 1%. Также вдвое — со 100% до 50% — были снижены коэффициенты риск-взвешивания при расчете достаточности собственного капитала по займам и гарантиям, выданным малым и средним компаниям, а также по синдицированным кредитам.

АРРФР разрешило включать в перечень твердых залогов проекты государственно-частного партнерства и гарантии крупнейших холдингов квазигоссектора (ФНБ «Самрук-Казына», НУХ «Байтерек» и НУХ «КазАгро») и расширило список ликвидного обеспечения при расчете достаточности капитала на одного заемщика. При создании провизий банки также получили возможность исключать из признаков обесценения займы, реструктурированные в связи с отсрочкой платежей.

По данным регулятора, этот набор мер позволил высвободить капитал банков в размере более 468 млрд тенге (чуть более $1 млрд) и ликвидность в объеме 1,8 трлн тенге ($4,2 млрд).

Кредитуют больше, NPL ниже

Меры регулятора оказались достаточно эффективными. Несмотря на кризис, темпы кредитования бизнеса в целом по банковской системе не падали — в январе-сентябре 2020 года объем выдачи кредитов корпоративному сектору на 1% превышал объем в аналогичный период 2019, а по некоторым отраслям (сельское хозяйство, промышленность) и вовсе наблюдался двузначный рост.

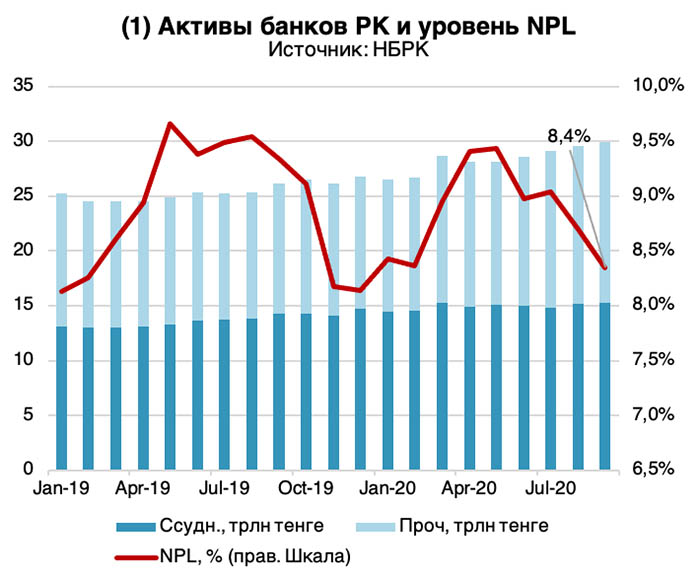

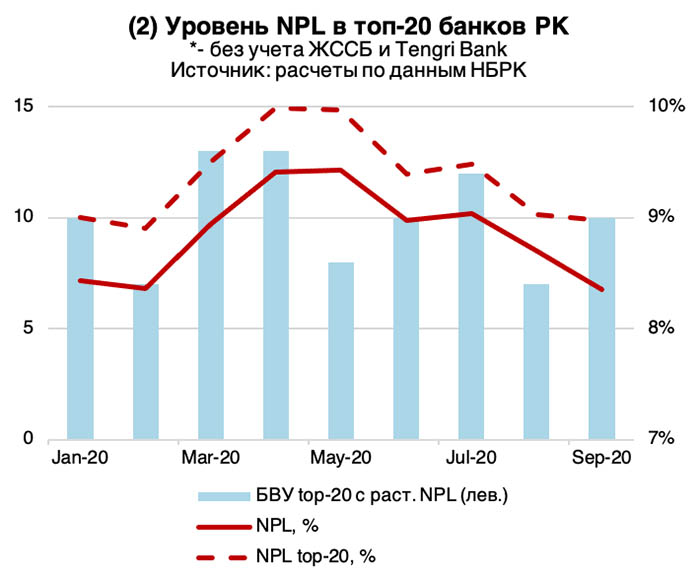

Портфель займов юридических лиц увеличился с начала года на 1,4% при том, что портфель кредитов экономике в целом вырос на 3,5% и составил 14,3 трлн тенге. Это происходит на снижении доли токсичных займов по системе с мая по сентябрь (с 9% до 8,4%), в том числе по активам топ-20 банков с 10% до 9%.

В то же время часть высвободившейся ликвидности банков пошла не в кредитование, а в низкорисковые активы (депозиты, ноты НБРК и ГЦБ). В итоге объем ликвидных активов с начала года увеличился почти на треть.

В результате совокупная чистая прибыль участников банковского сектора за 9М2020 выросла на 38,2%, при том, что объем чистых процентных доходов банковской системе оказался выше на 14%, а чистых комиссионных доходов сократился на 0,9%.

Интересно, что банковская система Украины тоже не пострадала в результате пришедшей пандемии и последующего за ней упадка экономики. Подробнее об этом можно прочитать в статье «Украинский парадокс — «вторая волна» банкам не страшна?».

Подпишись на наш телеграм канал

только самое важное и интересное