Время прочтения - 6 мин.

12 июля около 12 часов по московскому времени зловещая и всемогущая «рука Москвы» нанесла роковой удар по единой европейской валюте: курсы евро и доллара на Forex практически и фактически сравнялись. Торговые терминалы трейдеров бесстрастно зафиксировали, что 1 USD = 1,0001 EUR, и это не могло не вызвать у людей бурю эмоций.

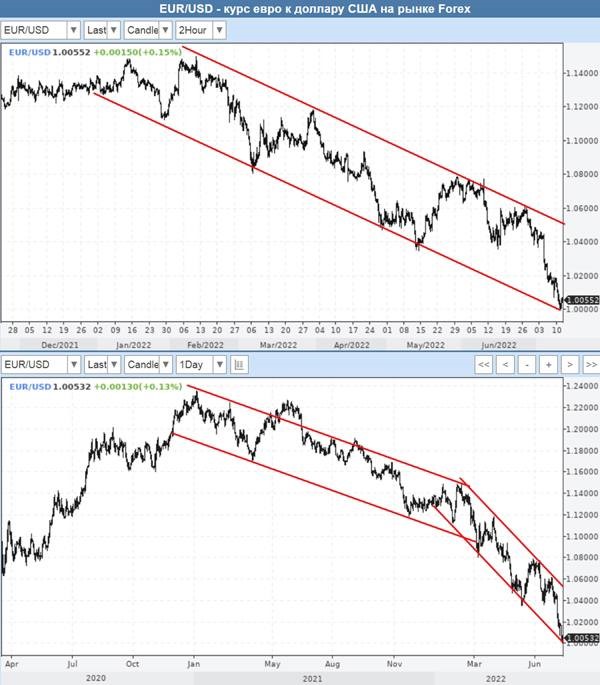

Только старожилы рынка помнят, что подобное равенство курсов уже было — осенью 2002 года. Впрочем, многих напугали не сами цифры на электронных табло, а та скорость, с которой они достигнуты. Ведь еще четыре месяца назад валютная пара «благополучно» пребывала на уровне $1,15 за евро, а год с небольшим назад, в июне 2021 г. — на $1,22.

Что же произошло? Впервые почти за 20 лет европейская валюта упала до уровня американской.

Суета и суматоха

Во вторник, 12 июля, евро в ходе дневных торгов в Европе упал до уровня, крайне близкого к паритету с долларом. Некоторые источники утверждают, что паритет был достигнут, пусть и на несколько минут. Но дальше сработали «защитные» опционы, и прорыва еще ниже не произошло. Напротив, евровалюта даже весьма заметно отскочила от «знаковой» отметки, поднявшись выше $1,005 за евро. Впрочем, это уже чисто технические моменты.

Последний раз, когда равный курс двух ведущих мировых валют фиксировался на Forex, наблюдался в далеком ноябре 2002 года. Тогда возраст у евро был еще, по сути, «младенческим», и девальвация его к доллару США не вызывала особых вопросов ни у трейдеров, ни у экспертов.

Да и стартовый курс, с которого началось обращение единой евровалюты в январе 1999 года — $1,19 за евро — казался в то время многим экономистам завышенным. Хотя представители монетарных властей Старого Света тогда полагали именно эту отметку максимально близкой к равновесной, основанной на паритете покупательной способности валют.

Но помимо достигнутого уровня, психологическое значение имеет еще и скорость падения. Почти 15% курсовой стоимости евровалюта потеряла всего за четыре с небольшим месяца — с конца февраля по начало второй декады июля. Это необычно быстро.

Лишь около восьми лет назад — с июля 2014 г. по март 2015 г. — темпы девальвации были сопоставимыми. Тогда евро за восемь месяцев подешевел более чем на четверть — до $1,05. Но в тот период на рынках вообще приключился «идеальный шторм», когда стремительно обесценивались по отношению к доллару нефть, газ, валюты, металлы. В том числе по причине «геополитических факторов».

Рука Москвы

Геополитику поминали и в этот раз. Одно из популярных объяснений всего произошедшего на валютном рынке с евро — новый вооруженный конфликт на восточной окраине Европы. Дескать, спецоперация России вынудила Евросоюз идти на полный разрыв экономических отношений со своим ключевым поставщиком энергоресурсов и важным рынком сбыта, что стало для европейской экономики тяжким грузом. Плюс в последние недели усилились опасения, что РФ, главный поставщик нефти и голубого топлива в ЕС, собирается полностью перекрыть газовый экспорт в ответ на западные санкции.

Поставки по газопроводу «Северный поток – 1» были остановлены ранее на этой неделе для планового 10-дневного технического обслуживания. Но, как считают в ЕС, Кремль может распорядиться о продлении этой «технической» приостановки на неопределенный срок.

«Давайте на всякий случай готовиться к полному прекращению поставок российского газа. Сейчас это весьма вероятный вариант», — заявил, в частности, министр финансов Франции Брюно Ле Мэр.

И его услышали.

Обвинения в адрес Москвы стали весьма популярными у западных политиков после 24 февраля. Часть правды в них, возможно, имеется: если посмотреть на динамику валютных курсов, нельзя не заметить, что снижение единой европейской валюты к американской резко ускорилось в конце последнего месяца этой зимы.

Но на более длинном таймфрейме видно, что это лишь усиление прежнего тренда, а не перелом старого и формирование нового. Факт в том, что падение евро стало результатом внутренних проблем в еврозоне, которые лишь усугубили не самые разумные действия политиков, откопавших топор санкционной войны.

Читать также

Курс гривны в 2024 году

Что ждет Украину после войны? Экономическое восстановление и инвестиции

Экономический кризис – 2024: возможные сценарии

Индия на рельсах глобального роста

Скромное улучшение показателей инфляции — не повод для ликования

Кто смог заработать на энергетическом кризисе? Конечно, Уоррен Баффет!

Какое влияние на экономику оказала транспортная революция?

Русский медведь борется

Равенство из-за неравенства

Более того, со времен Великой Рецессии, когда экономика США столкнулась с самым сильным более чем за полвека кризисом, европейская валюта проигрывает американской именно стратегически. Со своего пика в $1,6038, зафиксированного незадолго до краха инвестбанка Lehman Brothers, евро потерял уже почти 40% стоимости. И конца этому «длинному» тренду пока не видно.

Это означает, что вовсе не «рука Москвы», а обыкновенная экономическая логика задает магистральное направление движения доллара к евро. То есть все дело в том, что экономика еврозоны работает слабее, а управляется хуже, чем экономика США. Да, во второй тоже сохраняется немало проблем в самых разных сферах — от перегретого рынка труда до хронически дефицитной внешней торговли, не говоря уже о высоком уровне национального долга. Вдобавок Америке тяжелее дается обостряющая конкуренция с Китаем, а также необходимость огромных военных расходов, в том числе в рамках союзнических обязательств перед Европой.

Но все это перекрывается фундаментальным «родовым дефектом» еврозоны, в которой монетарная политика управляется из Франкфурта, а бюджетная, фискальная и т. д. — из Брюсселя, где учитываются также интересы стран, не придерживающихся Маастрихтских критериев по дефициту бюджета и стабильности цен.

Кроме того, администрируется евро также несколько хуже, чем доллар. Это видно, в частности, по тому, как медленно и неохотно ЕЦБ переходит к повышению процентных ставок. Хотя инфляция в еврозоне уже как минимум не ниже, чем в США, европейский регулятор лишь анонсировал рост ключевой ставки в июле на четверть процентного пункта.

Его американский визави уже трижды увеличивал процент по централизованным кредитам, и тот с начала года вырос на 1,5 п. п. Причем ФРС США готовится снова поднять его в июле, возможно, на 0,75 п. п. Это расхождение в монетарной политике — более сильный стимул для роста доллара, чем все спекуляции относительно газовых, нефтяных и прочих «войн». Ведь растущий разрыв между доходностью гособлигаций в США и Европе стимулирует приток инвестиций в американские активы, а значит, и в американскую валюту.

Исходя из этого, можно предположить — даже если нынешние страхи вокруг остановки «Северного потока –1» окажутся беспочвенными, на динамику евро в долгосрочной перспективе это повлияет не особо. Большая гибкость и меньшая энергозависимость американской экономики по сравнению с европейской вкупе с большей смелостью и адекватностью ФРС относительно ЕЦБ свое дело продолжат делать.

Вопрос уже не в том, уйдет ли евро ниже паритета с долларом. Он в том, когда это произойдет…

Подпишись на наш телеграм канал

только самое важное и интересное