Время прочтения - 6 мин.

Каждый экономический кризис в Казахстане в последние 20 лет неизменно переходил в кризис банковский — иногда сразу, иногда негативный эффект на банки был отложенным. Нынешний — не исключение, однако к нему казахстанские банкиры пришли более подготовленными, чем к кризисам 2015-2016 и 2008 годов.

Причина — завершившийся ровно перед наступлением коронакризиса процесс независимой оценки качества активов банковского сектора (AQR). Более подробно о нем мы писали в материале «Банки постоянной готовности: почему экономический кризис в Казахстане не привел к краху банковского сектора?».

Однако при ближайшем рассмотрении оказывается, что общее позитивное впечатление создает группа крупных банков, а у некоторых средних и малых игроков накапливаются проблемы.

Система выдержала

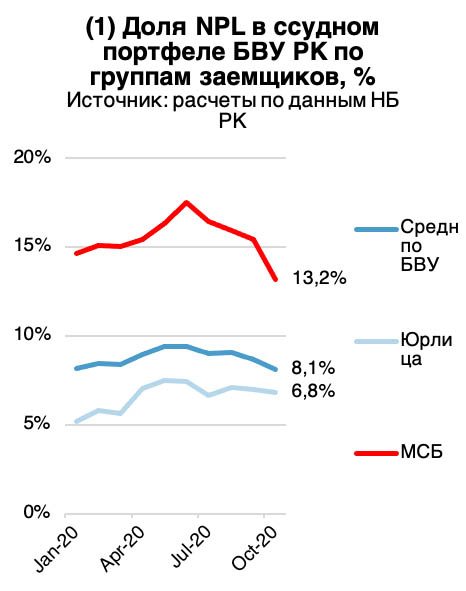

В марте 2020 года — в момент появления первых кризисных явлений в экономике Казахстана — уровень токсичных активов (NPL 90+) в целом по банковской системе оценивался в 8,4%, причем в секторе ссуд юридическим лицам доля кредитов с длительной просрочкой составляла 5,7%, а физлицам — 6,4%. Малый и средний бизнес, который представлен как юридическими, так и физическими лицами демонстрировал значение выше среднего — 15%.

Спустя более полугода, в который уместились два локдауна и спада потребительской активности, а также реализация большого пакета фискальных и монетарных мер правительства и финрегулятора, средний уровень NPL снизился до 8,1% при том, что аналогичный показатель по кредитам юрлиц вырос до 6,8%. Достигла краткосрочного пика и упала доля NPL по кредитам МСБ: после «закрытого» для бизнеса и домохозяйств апреля, к июню показатель вышел на 17,5%, однако затем начал снижаться и (по итогам октября) остановился на уровне 13,2%.

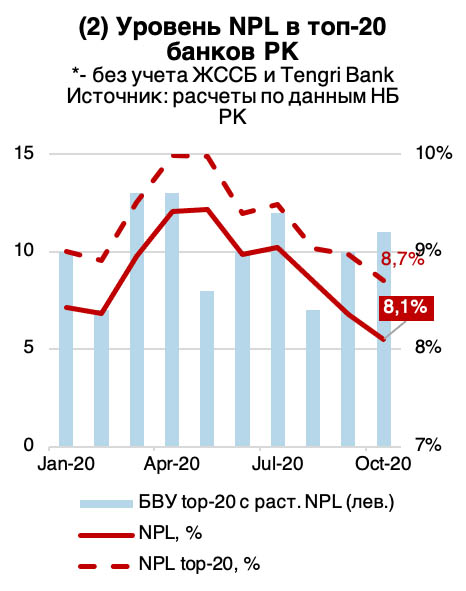

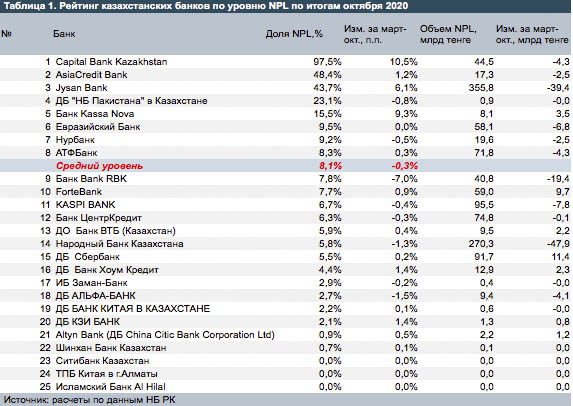

В октябре 2020 количество банков из топ-20, показавших рост доли NPL, по итогам месяца увеличилось с 10 до 11. Общая картина с просрочками улучшалась, но более чем у половины активно кредитующих экономику банков портфели ухудшались. Это объясняется высокой концентрацией в банковском секторе, когда на топ-5 банков приходится 65,8% ссудного портфеля, а на топ-10 — 89%. Сокращение объема неработающих кредитов у Народного банка, Jysan Bank и RBK оказало большее влияние на рынок, чем ухудшение портфелей у других крупных и средних игроков.

Более высокий уровень NPL 90+, чем в среднем по системе, наблюдался у восьми банков, в том числе заметно более высокие (>20%) — у четырех.

Примечательно, что два банка из группы с показателями выше средних — Jysan Bank и АТФБанк в начале этого ноября договорились о слиянии. Оба банка активно кредитуют экономику и домохозяйства: по объему ссудного портфеля среди коммерческих банков они находятся на 5 и 6 местах (октябрь 2020).

Три варианта

Как решаются проблемы банков с токсичными активами? Если критерий — объем активов, требующих работы, то главным методом работы является механизм bail-out, то есть выкуп государством проблемных активов. Этот механизм в Казахстане используется сравнительно недавно.

Фонд проблемных кредитов создан в 2012 для выкупа токсичных активов, образовавшихся в казахстанских банках после кризиса-2008. В функционал ФПК входит реструктуризация (оздоровление проектов и обеспечение возврата займов после пролонгаций, списаний, изменения графика погашения и т.д.), судебное взыскание, а также проведение торгов по продаже проектов.

Фонд принадлежит правительству РК и находится под контролем Министерства финансов. По итогам 2019 объем его активов составил 455 млрд тенге (чуть более $1 млрд). Последним крупным спасением БВУ был выкуп активов Цеснабанка (после ребрендинга и слияния с First Heartland Bank в 2019, активы и обязательства Цеснабанка перешли в Jysan Bank) в 2018-2019 гг.: сначала были выкуплены активы на 450 млрд, в следующем году на 604 млрд тенге. В 2019 фонд участвовал в кредитной амнистии физлиц. Всего за годы работы ФПК выкупил активов на 4,4 трлн тенге. Самая большая операция — выкуп активов Казкоммерцбанка в 2017 на 2,6 трлн тенге.

Еще один механизм — признание убытков и списание капитала. Последние усилия финрегулятора были направлены на то, чтобы банки использовали этот инструмент активнее. Однако история со спасением крупных банков показывает, что в последние 10 лет этот механизм работал не без проблем, а к списаниям прибегали те банки, которые не могли рассчитывать на bail-out.

Внедрение МСФО 9, обязывающее менять классификацию займов на ранних стадиях проблем с ними, вкупе с более жестким контролем над состоянием капитала банков, позволяет надеяться, что в дальнейшем за ошибки своего менеджмента начнет в основном платить государство, а не бюджет. Но вряд ли это правило будет в полной мере распространяться на серьезные проблемы крупных банков, в отношении которых в Казахстане (да и во всем мире) действует правило too big to fail.

Еще один инструмент, активно используемый банками — продажа долгов коллекторам. Учитывая высокую активность в потребкредитовании в предшествующий кризису период, может показаться, что впереди у казахстанских коллекторов период высокой активности. Однако это не так. Данные об объеме рынка коллекторских услуг непубличны, поэтому сложно судить о состоянии сектора по финансовым результатам его игроков. Однако тренды в регулировании позволяют оценить его потенциал.

В 2017 принят закон о коллекторской деятельности. С одной стороны, он привел к серьезному сокращению количества участников рынка (из более чем тысячи коллекторов на рынке осталось 239 — на ноябрь 2020), с другой — существенно ограничил набор методов и порядок их использования. Например, было лимитировано время, в которое коллекторы могли звонить должникам: не более трех раз в будние дни с 08:00 до 21:00.

В результате некоторые коллекторы стали прибегать к помощи частных судебных исполнителей, ведь арсенал доступных данных и информации у них много больше. Коллекторы открывали конторы частных судебных исполнителей и, используя их функционал, арестовывали имущество должников, продавали его с торгов, получали доступ к банковским счетам, ограничивали выезд людей. Судисполнитель выполнял функцию «зиц-председателя». Осенью 2020 ситуацией озаботилась Генпрокуратура РК, и данная практика была резко ограничена в масштабах.

Банки продолжат продавать неработающие кредиты физлиц коллекторам, но куда более эффективным методом будут оставаться списания, убытки от которых с лихвой компенсируют высокие проценты по ссудам физлицам.

Подпишись на наш телеграм канал

только самое важное и интересное