Время прочтения - 9 мин.

Руководители одного из крупнейших венчурных фондов США — a16z — постепенно отходят от прямого и активного участия в делах высокотехнологичных стартапов, переключаясь на покупку личной недвижимости. Случайность или тенденция?

Американские фондовые рынки позитивно восприняли решение, принятое 15 декабря Федеральной резервной системой (ФРС) — оставить без изменения процентную ставку. При этом участников не разочаровало ускоренное в два раза сокращение программы выкупа облигаций казначейства — с $15 млрд до $30 млрд. В последние два часа торговой сессии того дня индекс Dow Jones Industrial Average вырос на 1,1%, S&P 500 — на 1,6%, а Nasdaq показал самый значительный скачок — в 2,15%.

Однако именно перспективы технологичного сектора у ряда экспертов вызывают опасения. Так, обозреватель Bloomberg Крис Брайант указывает на несколько признаков, сигнализирующих о снижающемся интересе инвесторов к финансированию стартапов. Представители крупного венчурного капитала в условиях неопределенных экономических перспектив, по его мнению, могут проникнуться китайской философией тан пинг (пер. с кит. «лечь и замереть»), предпочитая тратить уже заработанные деньги, а не рисковать ими. И яркие примеры такого поведения уже имеются. Причем в достаточном количестве.

Венчурные инвестиции достигли апогея?

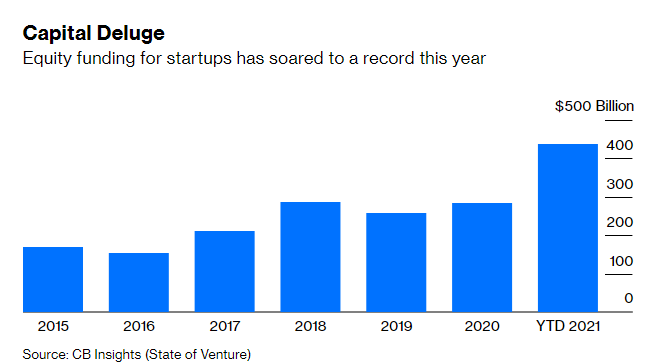

Объем венчурных инвестиций в мире в 3К2021 составил почти $160 млрд, увеличившись на 105% по сравнению с аналогичным периодом прошлого года. И почти половина из этой суммы — $72 млрд — привлечено американскими компаниями. Это также почти двукратный рост, если сравнивать с третьим кварталом 2020 г.

А объем инвестиций в стартапы за 9 месяцев текущего года уже превысил показатель за 12 месяцев 2020 года: $437,7 млрд против $284,2 млрд.

Рис. 1. Инвестиционный рог изобилия — почти трехкратный рост частных инвестиций в стартапы. Источник — CB Insights

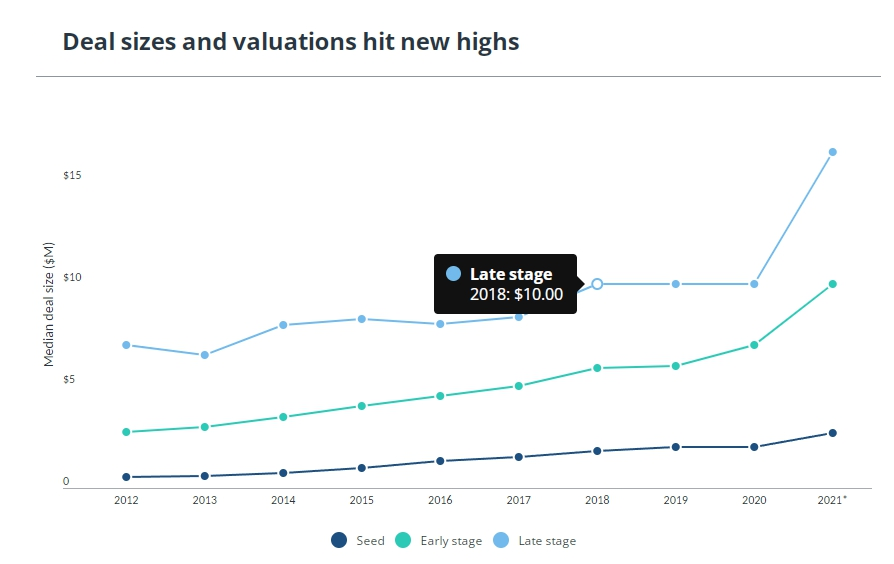

Помимо уже хорошо известных на этом рынке игроков класса SoftBank Group или Tiger Global Management, активы в технологических стартапах спешат приобретать и новые классы инвесторов: семейные офисы (компании по управлению совместным имуществом частных лиц), паевые и хедж-фонды, а также суверенные инвестиционные фонды. В результате за последние пять лет вдвое вырос средний размер сделки на последних стадиях привлечения финансирования — с $8,03 млн в 2016 г. до $16,5 млн в 2021 г.

Рис. 2. Средняя стоимость сделки на «посевной», ранней и поздней стадии привлечения финансирования в стартапы. Новые рекорды. Источник — Pitch Book

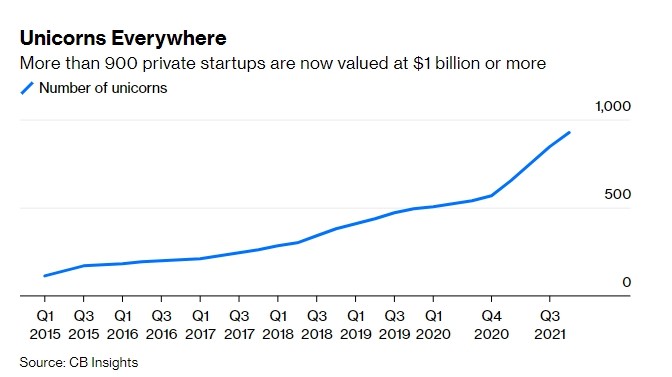

А во многих случаях уже в ходе первых «посевных» раундов суммы сделок достигают когда-то казавшихся астрономическими $100 млн. Не удивляет на этом фоне и выросшая также в 2 раза популяция единорогов — стартапов стоимостью более $1 млрд. Сегодня их уже 925, по сравнению со 111 в 2015 году.

Рис. 3. Рост количества стартапов-единорогов заметно ускорился в 4 квартале 2020 г. Источник — CB Insights

Есть и еще одно следствие усилившейся конкуренции инвесторов в стартапы — существенное сокращение сроков проведения раундов финансирования. Если раньше они могли длиться неделями, то сейчас на завершение всех сделок хватает нескольких дней. И тут возникает первый вопрос: успевают ли инвесторы должным образом ознакомиться с финансовой и коммерческой состоятельностью объекта, доля в котором приобретается? А следом за ним возникает и другой, не менее важный.

«Реальная проблема в том, что все компании, которые привлекли значительный объем средств на рынке частного капитала, сейчас могут оказаться в непростой ситуации: если фондовые рынки просядут на 30–50%, то единственными покупателями останутся они сами», — делится опасениями венчурный инвестор и спонсор SPAC Чамат Палихапития.

Именно риск того, что при публичном размещении стартапам будет сложно найти покупателей своих акций, породил всплеск популярности специально созданных для поглощения компаний — SPAC (Special-Prpose Acquisition Company). Как уже писал iSpace.news, перспективы самих «компаний-пустышек» финансовые аналитики оценивают неоднозначно.

На рынке венчурного капитала зафиксирован еще один феномен, который может свидетельствовать о его перегреве — партнеры инвестиционных фондов все чаще начинают отходить от дел, причем задолго до достижения пенсионного возраста.

Успешные инвесторы переезжают из Кремниевой Долины в Лас-Вегас

В начале декабря журналисты Bloomberg обратили внимание, что один из крупнейших в Кремниевой Долине венчурных инвесторов Бен Хоровитц сменил на своей персональной странице в LinkedIn место жительства — с Калифорнии на Лас-Вегас. Недвижимость в Неваде приобрел и его партнер — Марк Андриссен. И это лишь два примера из свежей волны релокаций, уносящей спонсоров технологических стартапов из привычной для них «среды обитания».

Свою компанию — a16z — Хоровиц и Андриссен учредили в 2009 году после продажи за $1,6 млрд стартапа по автоматизации в центрах обработки данных. За десять с небольшим лет они вывели в большой бизнес немало новых предприятий с капитализацией в десятки и сотни миллионов долларов. Среди них и такие знаковые проекты, как Airbnb, Coinbase, GitHub, Slack и Stripe. А в числе соинвесторов a16z фигурирует Bloomberg LP, которой принадлежит Bloomberg Businessweek.

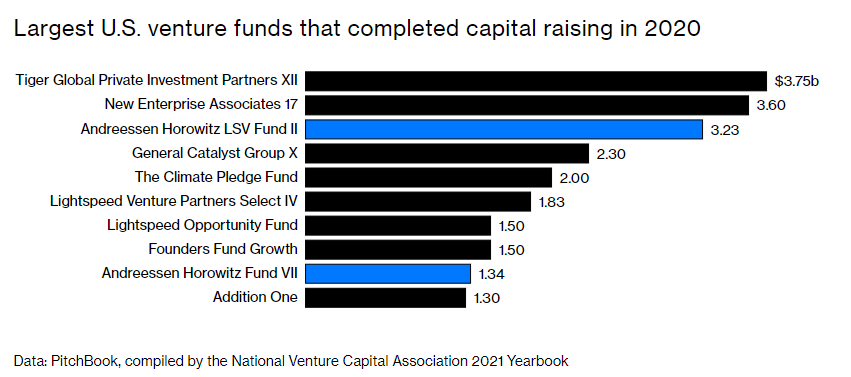

В роли венчурных инвесторов в стартапы партнеры a16z, управляющей капиталом в $18 млрд, не ограничивались предоставлением финансирования. Они регулярно проводили мини-конференции, сводя учредителей с потенциальными клиентами из Fortune 500 и предоставляли множество PR-услуг. Все это явно выходит за рамки общепринятой в венчурном бизнесе практики.

Рис. 4. Два учрежденных a16z фонда в 2020 г. вошли в 10 крупнейших в США по объемам привлеченного капитала. Источник — Pitch Book

В последнее время, как сообщили Bloomberg на условиях анонимности работающие вместе с Хоровицем и Андриссеном предприниматели, партнеры принимают все меньшее участие в повседневной деятельности компании. Они также вышли из состава совета директоров ряда компаний. Так, если в прошлом году Хоровиц присутствовал в 16 советах, то теперь только в 11, а его партнер — в 7 вместо 11 тремя годами ранее. Их роль в текущем бизнесе сегодня характеризуется как «тренерская».

Оба партнера больше внимания стали уделять хобби и развлечениям. Хоровиц незадолго до смены статуса в соцсети приобрел в Лас-Вегасе особняк за $14,5 млн с миниатюрным гольфом, бассейном и видом на Стрип. Выбор этого города журналисты поясняют тем, что именно сюда в начале 2020 г. перебазировалась любимая футбольная команда инвестора. Здесь же часто выступают реперы — друзья Хоровица. Еще более серьезную покупку совершил Андриссен, потратив $36 млн на четыре соседних участка в эксклюзивном жилом комплексе Summit Club. Отсутствие в Неваде подоходного налога, как считают в Bloomberg, также сыграло свою роль при выборе венчурными инвесторами нового места жительства.

Источники издания признали, что оба партнера продолжают уделять делам фонда значительное время и часто бывают в Кремниевой Долине, но на перспективы фонда эксперты смотрят скептически.

«Смена руководства — главная причина, по которой прекращают свое существование венчурные фонды», — поясняет Йо Танго, преподаватель курса по венчурным инвестициям в Гарвардской школе бизнеса.

Свято место пусто не бывает

А пока уже успевшие заработать на инвестициях в технологические стартапы венчурные капиталисты предпочитают почивать на лаврах, свой кусок пирога с праздничного стола теперь хотят заполучить банкиры.

Так, Morgan Stanley заявил о намерении предложить наиболее состоятельным клиентам долевое участие в высокотехнологичных стартапах (с минимальным порогом входа в $20 млн) еще до момента размещения акций этих компаний на биржах. Для многих идея вложить средства в следующую Airbnb по цене ниже стартовой при IPO звучит весьма заманчиво. Однако аналитики Bloomberg призывают крайне осторожно подходить к столь щедрому «подарку» от инвестиционных банкиров.

Рис. 5. Динамика курса акций Airbnb (ABNB) с момента IPO в декабре 2020 г. Недельный таймфрейм. Источник — Yahoo Finance

Прежде всего, доходность венчурных инвестиций отличает очень высокая волатильность. Согласно исследованию Стива Каплана, экономиста Школы бизнеса им. Бута Чикагского университета, с 2009 по 2019 гг. венчурные фонды ежегодно опережали по доходности индекс Standard & Poor's 500 примерно на 10%. Однако в период с 2000 по 2008 гг. они уступали S&P 500 на 1%, без учета уплачиваемых комиссий и фактора низкой ликвидности инвестиций.

Второй момент, на который обращает внимание Каплан — объем средств, которые заходят на рынок. Здесь действует обратная корреляция между притоком венчурных инвестиций и их доходностью. Именно после бума в 1999–2000 гг. доходность венчурных фондов была минимальной. С учетом текущих рекордов по объему привлеченных этими структурами средств рассчитывать на быструю отдачу и высокую доходность инвестиций не приходится.

Кроме того, мало оптимизма у инвесторов вызывают и средние цены на размещаемые ценные бумаги, устанавливаемые инвестиционными банками. Если в 1980-х гг. за акции технологической компании предлагалось заплатить в 6 раз выше ее годовой прибыли, то сейчас этот мультипликатор взлетел до 13 раз. Такие расчеты приводит профессор финансов Университета Флориды Джей Риттер.

Похоже, что к китайской философии тан пинг — залечь на дно и выжидать — пора приобщиться не только владельцам роскошной недвижимости в Неваде, но и рядовым инвесторам?

Источники: BBC, Bloomberg, CB Insights, Investors, Pitch Book, Yahoo Finance.

Подпишись на наш телеграм канал

только самое важное и интересное