Время прочтения - 16 мин.

Если фондовый индекс NASDAQ 100 снизился на 20% за последний год, то биткоин потерял около 75% от своего ноябрьского максимума 2021 года, а многие альткоины упали более чем на 90%. Такая волатильность вызывает шок и панику у криптоновичков, в то время как ходлеры успешно используют данный период для накоплений. Поэтому сравнение текущей рецессии на крипторынке с предыдущими представляет значительный практический интерес.

Вступление

Стоит отметить, что текущая «криптозима» еще не завершена и, вероятно, продлится еще по меньшей мере несколько месяцев. Однако данные крипторынка позволяют провести предварительный анализ, который будет способствовать лучшему пониманию основных тенденций и выбору более правильных инвестиционных стратегий.

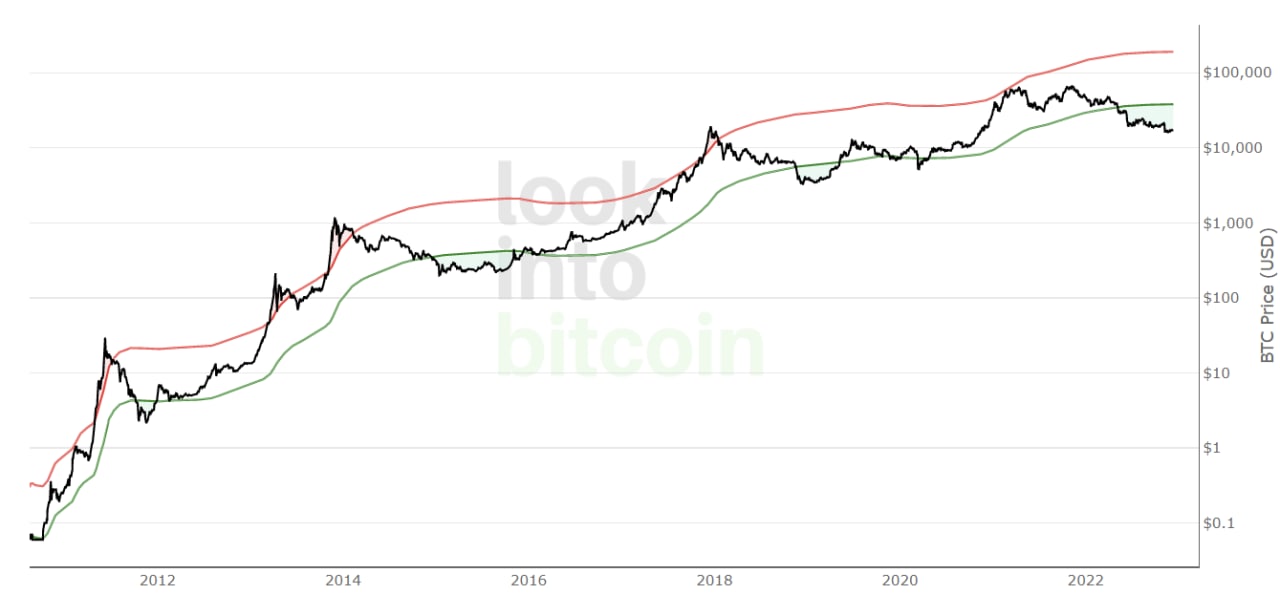

Начнем с определения: «криптозимой» называется затяжной период низкой стоимости биткоина и других криптовалют. Под низкой стоимостью понимаются рыночные котировки, которые многократно ниже исторических максимумов. Сравнение динамики цены BTC с 2-летней скользящей средней позволяет определить периоды, которые можно охарактеризовать как «криптозимы».

Динамика стоимости BTC (логарифмическая шкала) и 2-летняя скользящая средняя. Источник — LookIntoBitcoin

Наблюдается 4 периода (не считая текущего), когда рыночная цена BTC опускалась ниже 2-летней скользящей средней:

- середина октября — декабрь 2011 г.;

- середина декабря 2014 г. — середина декабря 2015 г.;

- середина ноября 2018 г. — середина мая 2019 г.;

- середина марта — конец марта 2020 г.

Первый и четвертый случай были крайне непродолжительными и не соответствуют критериям «криптозимы». А вот периоды 2015 и 2018–2019 гг. обладают всеми признаками кризиса рынка. Более того, данные затяжные рецессии наблюдались еще до достижения минимальных значений ниже 2-летней скользящей средней: локальные максимумы (ATH на тот момент) были достигнуты в конце 2013 и конце 2017 гг. соответственно. Таким образом, корректно сравнивать текущую «криптозиму» 2022 года с двумя более ранними «криптозимами»: 2015 и 2018 годов.

Чтению предпочитаешь видео? Тогда это для тебя!

Смотри видеоформат статьи.

Глубина и продолжительность «криптозим»

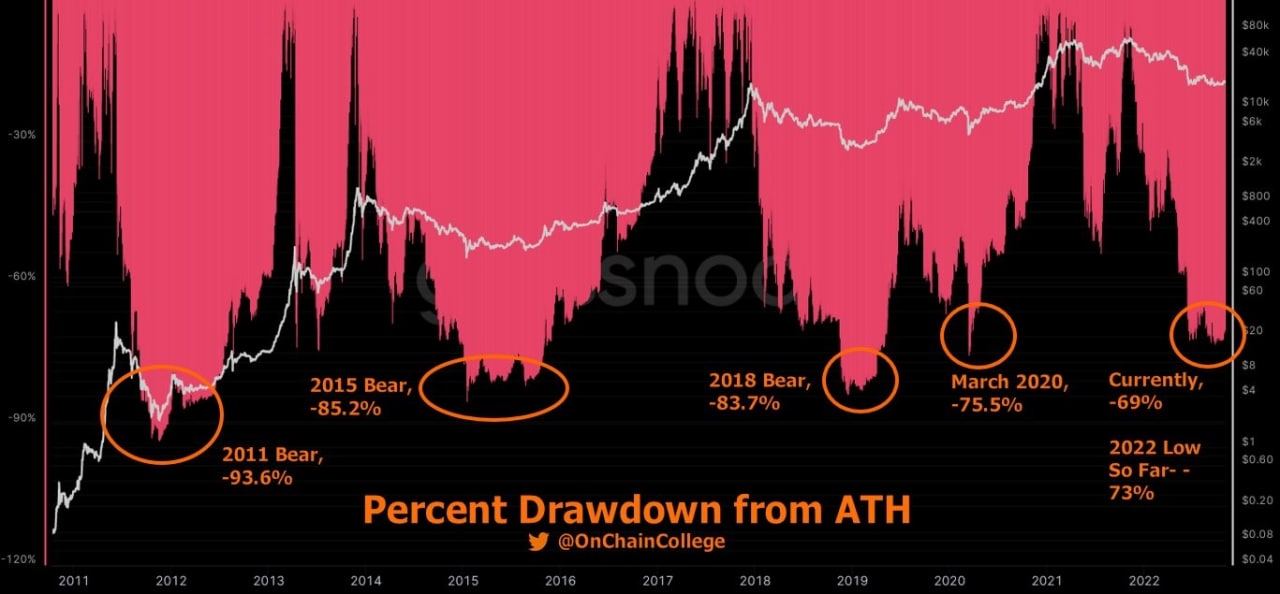

Сравнение минимальных значений каждого цикла с ATH на тот момент позволяет оценить глубину «криптозимы» и ее влияние на весь рынок. Так, «криптозима» 2015 года характеризовалась снижением цены BTC с пикового уровня в $1 149 до локального минимума в $197. Таким образом, падение составило 83%. «Криптозима» 2018 года демонстрировала снижение до $3 129 с пикового уровня в $19 892 — также падение в 83%. На данный момент максимальное падение во время «криптозимы» 2022 года — 77%, что превышает темпы снижения крипторынка в начале ограничений, связанных с COVID-19 в марте 2020 года.

Процент падения капитализации биткоина в периоды кризиса в сравнении с максимальными значениями: ключевые уровни в 73% и 83%. Источник — Glassnode

Учитывая тот факт, что последний период резкого роста цены BTC оказался менее значительным (в процентном выражении), то существует высокая вероятность, что текущей коррекции в 77% будет достаточно для достижения локального дна. При этом аналитики Glassnode Uncharted все же рассматривают возможность коррекции в 83% по аналогии с двумя предыдущими «криптозимами». Такое предположение делает возможной снижение цены актива до $11 730. Технический анализ также подтверждает сильный уровень поддержки в диапазоне $9 000–$13 000.

Основные уровни поддержки и сопротивления BTC: $29 000–$32 000, $17 000–$20 000 и $9 000–$13 000. Источники — Glassnode Uncharted и Swissblock Technologies

Что касается длительности «криптозим», то их критическая фаза (когда цена BTC находилась ниже 2-летней скользящей средней) длилась 12 месяцев во время «криптозимы» 2015 года и 6 месяцев ― во время «криптозимы» 2018 года. В любом случае, затяжной кризис выглядит крайне вероятным и в этом году, особенно в связи с агрессивной сдерживающей монетарной политикой ФРС США.

Настроения участников рынка

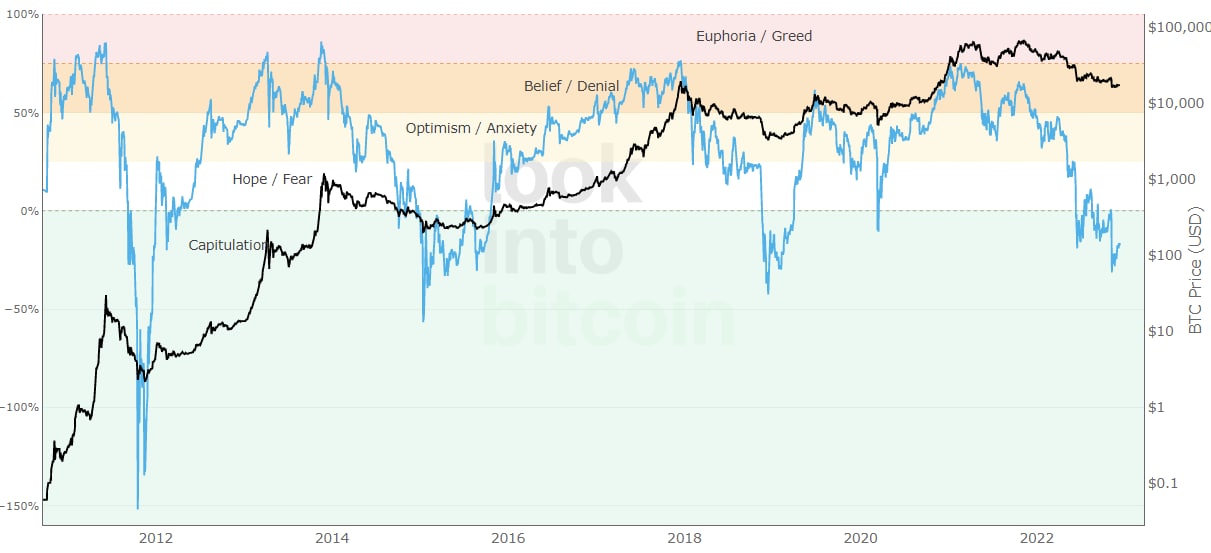

Одной из важнейших характеристик любой «криптозимы» являются настроения инвесторов и их субъективное восприятие перспектив крипторынка. Хотя оценки большинства держателей не всегда объективно отражают ситуацию на рынке, они все же крайне важны для анализа стратегий разных групп инвесторов, а значит, и динамики стоимости активов в среднесрочной перспективе. Индикатор NUPL (чистой нереализованной прибыли/убытка) показывает взвешенную разницу между рыночной и реализованной стоимостью. Ситуация, при которой фактическая цена биткоина оказывается ниже цены покупки актива приводит к капитуляции на рынке и массовой продаже монет. Многие участники рынка начинают паниковать и массово распродавать свои коины.

Динамика чистой нереализованной прибыли и убытка: масштабные капитуляции во время «криптозим». Источник — LookIntoBitcoin

Хотя масштабы капитуляции снижаются (в относительном выражении) от цикла к циклу, они приводят к разочарованию или даже отчаянию большинства краткосрочных инвесторов, и лишь лояльность ходлеров удерживает цену BTC на минимально приемлемых значениях.

Индекс страха и жадности — другой важный индикатор, отражающий спектр настроений инвесторов между жадностью (как правило, в периоды резкого роста цены) и страхом (как правило, в периоды резкого снижения или капитуляции рынка). Следующие компоненты влияют на формирование индекса: волатильность, объем рынка, социальные сети, опросы, доминирование и тренды. Т. к. данный индекс начали рассчитывать только в 2018 году, то текущую панику на рынке можно сравнить только с «криптозимой» 2018 года и меньшим кризисом, связанным со вспышкой коронавируса.

Динамика индекса страха и жадности биткоина. Источник — LookIntoBitcoin

Минимум индекса при обвале 2018 года составил 10/100, при коронакризисе в марте 2020 года — 9/100, а при текущей «криптозиме» — 6/100. Хотя все эти значения характеризуются как «чрезвычайный страх», текущий минимум — наиболее критичен. Другими словами, несмотря на возрастающую популярность блокчейна, осведомленность среднестатистического держателя криптовалюты и его финансовая грамотность не возрастают. Наоборот, следование за трендами и безосновательное ожидание экспоненциального и постоянного роста приводит только к большей панике и убыточным продажам BTC.

Позиции ходлеров

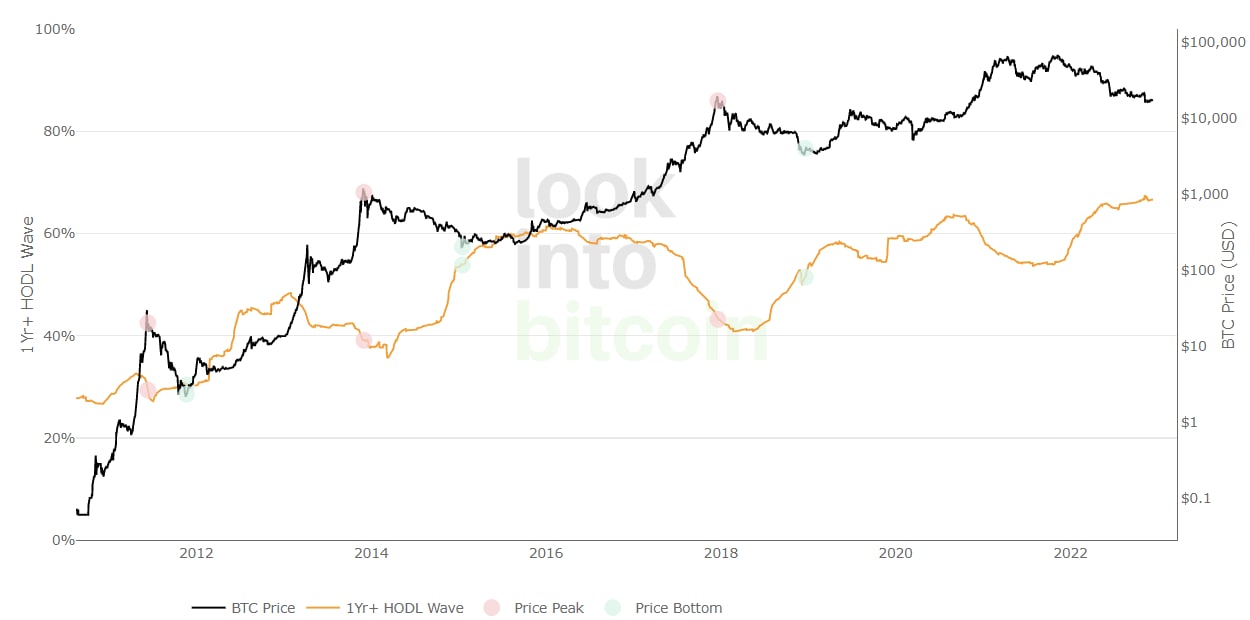

Ходлеры (долгосрочные инвесторы, удерживающие монеты, несмотря на многократное падение цены) играют особую роль в развитии крипторынка. В моменты массированых распродаж и капитуляций именно ходлеры обеспечивают стабильный спрос на BTC, поддерживая его цену и создавая основу для нового цикла роста, хотя это и может потребовать нескольких лет. Благодаря своему рыночному опыту, ходлеры также менее эмоциональны и более эффективно предсказывают рыночные пики и минимумы. Динамика общего предложения BTC, контролируемого ходлерами, демонстрирует ярко выраженные «волны»: ходлеры продают часть монет, когда рынок «перегрет» и, наоборот, активно аккумулируют монеты в периоды капитуляции. Данная стратегия наиболее эффективна, и она кардинально отличается от поведения большинства инвесторов, которые входят на крипторынок по время бума и приобретают BTC по ценам, близким к историческим максимумам, а затем продают в несколько раз дешевле во время кризисов.

Процент предложения BTC, контролируемый ходлерами. Источник — LookIntoBitcoin

Локальные максимумы предложения BTC, контролируемого ходлерами, были достигнуты как раз во время «криптозим»: 61% — во время медвежьего рынка 2015 года; 58% — во время рецессии 2018–2019 годов и 65% — во время текущей «криптозимы». Таким образом, доминирование ходлеров достигло абсолютного исторического максимума в последние недели.

В данном контексте также значительный интерес представляет резервный риск — отношение рыночной цены биткоина к совокупному запасу монет, аккумулированных ходлерами. Этот показатель отражает уверенность долгосрочных держателей криптовалюты в прибыльности приобретения BTC по текущей цене. Статистика говорит о том, что «криптозимы» представляют оптимальные возможности для долгосрочного инвестирования. Исторические минимумы резервного риска (0,001) были зафиксированы во время «криптозимы» 2015 года и при текущем спаде в 2022 году. При этом локальные минимумы во время ковидной паники и особенно «криптозимы» 2018 года были выше. Минимальные показатели резервного риска на данном этапе означают оптимальные условия для долгосрочного инвестирования, т. к. вероятность потерпеть убытки при покупке BTC по данной цене стремится к нулю.

Динамика показателя резервного риска: текущая «криптозима» тестирует исторические минимумы. Источник — Glassnode

Позиции майнеров

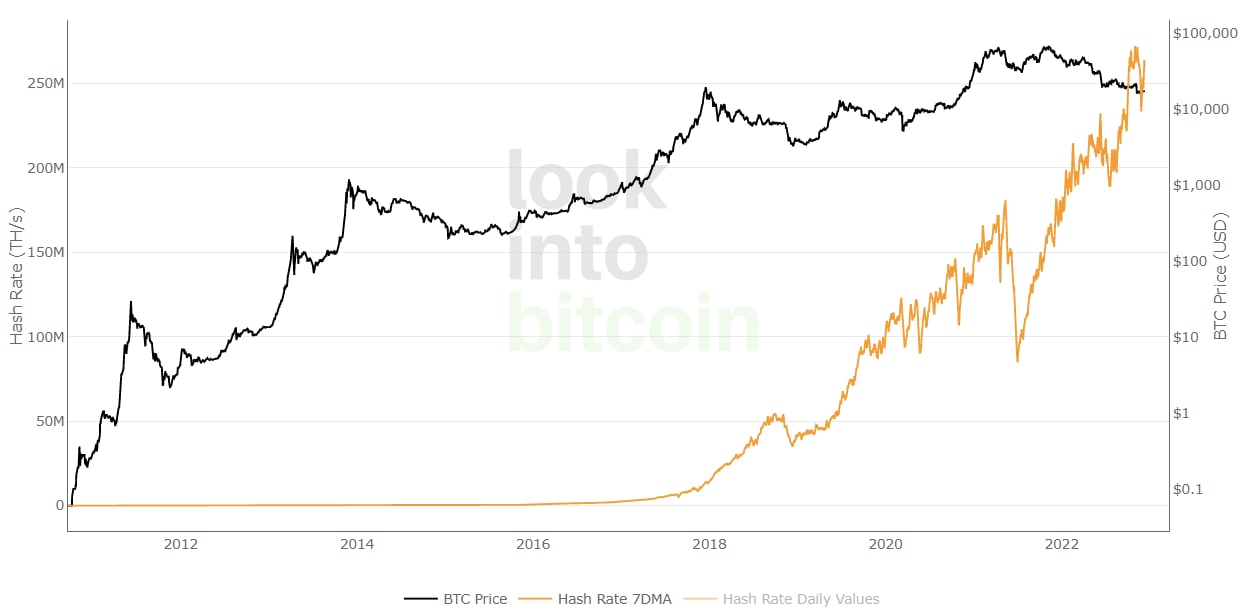

Майнеры — еще одна группа, которая играет ключевую роль в ценообразовании биткоина, использующего алгоритм консенсуса proof-of-work. Т. к. добытчики криптовалюты вынуждены регулярно инвестировать в дорогостоящее оборудование (так называемые асики), а также покрывать расходы, связанные с потреблением электроэнергии, они крайне чувствительны к падению цены BTC ниже себестоимости. В такие периоды многие майнеры продают монеты, чтобы поддерживать ликвидность и возможность дальнейшей добычи биткоинов. Хешрейт отражает вычислительную мощность, а значит, и сложность добычи блоков в сети биткоин. Данные говорят о стремительном росте хешрейта в последние годы. Единственное исключение — резкий спад в 2021 году после запрета майнинга в Китае, который потребовал несколько месяцев для релокации мощностей в другие страны. При этом хешрейт — как во время «криптозимы» 2015 года, так и нынешней — продолжал расти, даже несмотря на многократное падение стоимости криптовалюты. Во время «криптозимы» 2018 года в последние несколько месяцев года наблюдалось снижение хешрейта на фоне паники и неуверенности в прибыльности майнинга в будущем. В целом устойчивый долгосрочный рост хешрейта гарантирует, что сеть становится все более децентрализованной и защищенной от внешних атак.

Динамика хешрейта (TH/s). Источник — LookIntoBitcoin

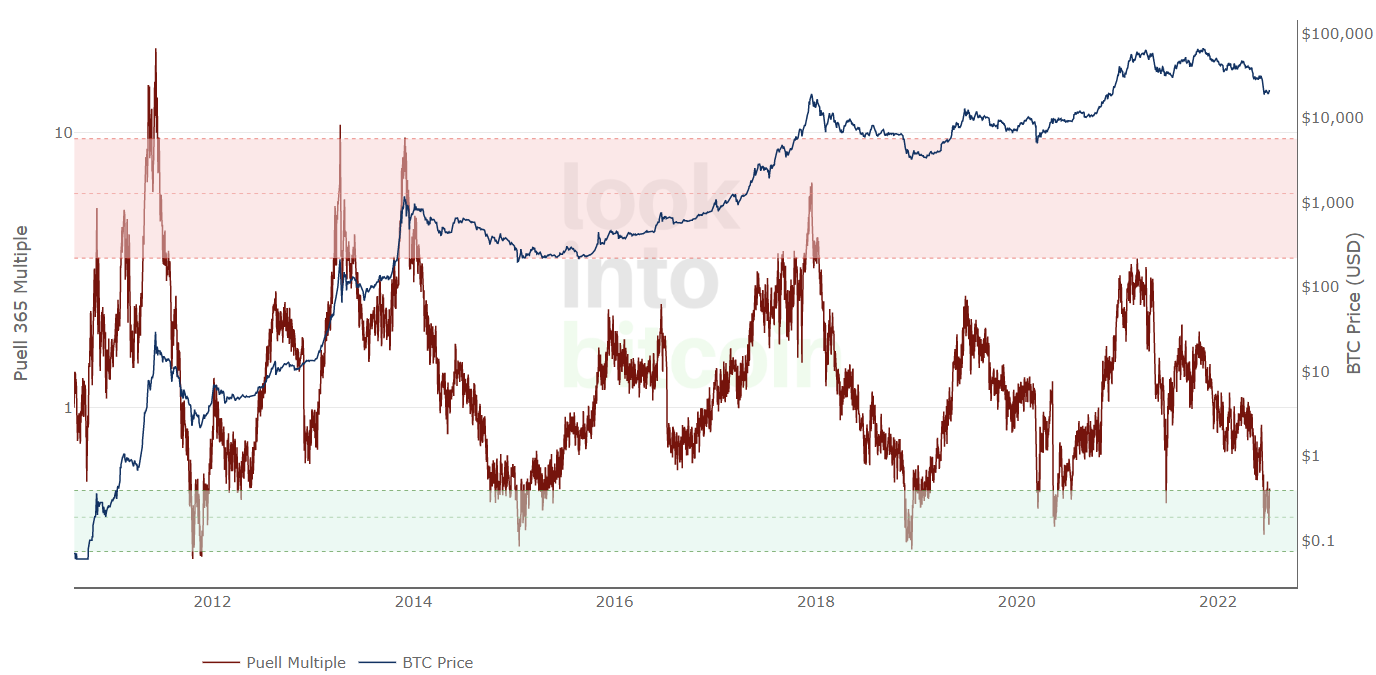

Мультипликатор Пуэлла позволяет оценить доход майнеров в долларовом выражении в сравнении с историческими значениями. Показатель рассчитывается как отношение дополнительного предложения монет в долларовом выражении к скользящей средней за последние 365 дней. Данный индикатор отражает периоды времени, когда цена биткоина приводит к капитуляции майнеров, а также моменты, когда они получают сверхприбыль. На этом основании инвесторы могут оценить фазу рынка, а также принять решение о покупке или продаже коинов. Каждый последующий пик данного индикатора ниже предыдущего, что означает относительную стабилизацию и плавное снижение волатильности крипторынка. Тем не менее капитуляция майнеров все еще бывает достаточно сильной, хотя текущая «криптозима» пока еще не достигла локальных минимумов предыдущих двух «криптозим».

Динамика мультипликатора Пуэлла: снижающиеся пики и сопоставимые минимумы. Источник — LookIntoBitcoin

Новостной фон и основные события «криптозим»

Каждая из «криптозим» сопровождалась значительными потрясениями, крахом ведущих проектов и ошибочными мнениями о том, что крипторынок уже никогда не восстановится. По информации базы данных ведущих биткоин-скептиков Bitcoin is Dead, по меньшей мере 385 экспертов ведущих изданий необоснованно предсказывали падение BTC до нуля. В таблице представлены основные события, способствующие усилению кризиса в каждый из анализируемых периодов.

Основные события «криптозим». Источники — Medium, Financial Times

Несмотря на активное участие институциональных инвесторов в операциях на крипторынке, они не способствуют достижению стабильного развития индустрии. Стоит также отметить, что вышеперечисленные события способствовали усилению кризиса и достижению фазы капитуляции, но не были первопричиной рецессии. Фундаментальные показатели сети биткоин и разрыв между рыночными и долгосрочными равновесными значениями в большей степени объясняют взлет и падение крипторынка.

Прогноз на 2023 год

С большой долей вероятности можно утверждать, что крипторынок (по состоянию на начало декабря 2022 года) находится максимально близко к локальному дну этого цикла. Об этом свидетельствуют следующие факты.

- Текущая стоимость BTC значительно ниже цены реализации (около $21 000). Таким образом, большая часть предложения биткоина убыточна на данный момент. Как показывает практика, такие периоды не превышают полугода.

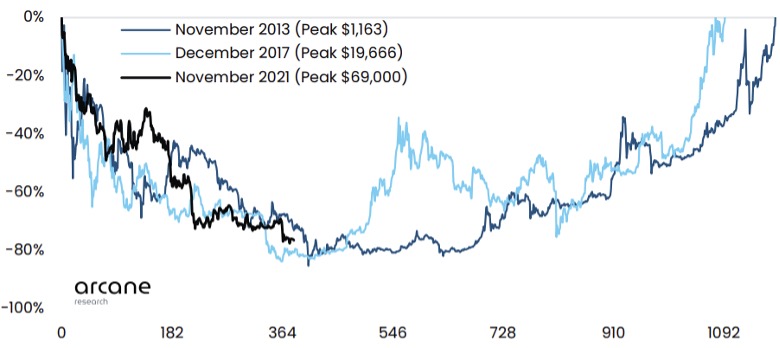

- Историческая динамика предыдущих «криптозим» говорит о том, что локальный минимум, как правило, достигается приблизительно в этот период. Так, во время «криптозимы» 2015 года дно было достигнуто через 407 дней от ATH, а во время кризиса 2018 года — через 364 дня. Снижение рынка в текущем цикле продолжается уже 380 дней, т. е. вероятно, что минимум либо уже достигнут, либо будет обновлен до конца декабря.

Снижение рынка во время «криптозим»: в процентах и днях. Источник — Arcane Research

- Капитуляция майнеров затягивается и принимает угрожающие масштабы. Средняя себестоимость добычи одного биткоина превышает $23 000, поэтому майнеры несут колоссальные убытки. Ряд майнеров (Core Scientific, Argo Blockchain и т. д.) уже находится на грани банкротства, и количество таких проблемных компаний может значительно возрасти в ближайшем будущем. Самый вероятный среднесрочный сценарий ― часть майнеров покинет индустрию, хешрейт скорректируется, а рыночный курс приблизится к цене реализации и себестоимости добычи монет.

Сравнение себестоимости майнинга BTC и рыночной цены: капитуляция майнеров. Источник ― MacroMicro

Итак, чего можно ожидать от 2023 года? Если кратко — окончания «криптозимы», хотя первая половина года обещает быть непростой. ФРС продолжит политику повышения ставок, потому что инфляция остается значительно выше целевого уровня в 2% годовых. Но темпы роста ставок будут снижаться, что создаст предпосылки для умеренного восстановления рынка. Во второй половине года процентные ставки должны стабилизироваться и даже начать понемногу снижаться. В таких условиях приток инвестиционных средств в криптовалюты может значительно возрасти.

При этом важно помнить, что ожидаемое окончание «криптозимы» не означает, что биткоин сразу же «улетит на луну». Новой фазы стремительного параболического роста и обновления ATH в 2023 году ожидать еще рано. Глобальная экономика будет находиться в рецессии, а сдерживающая кредитно-денежная политика ― продолжаться большую часть года. Кроме того, следующий халвинг, который может стать драйвером рекордного роста, запланирован лишь на апрель 2024 года.

Если сформулировать прогноз наиболее конкретно, то мы ожидаем:

- в первой половине 2023 года: стоимость BTC в $20 000–$30 000;

- во второй половине 2023 года: стоимость BTC в $30 000–$40 000.

Выводы

На основе проведенного анализа можно сформулировать ряд практических выводов для инвесторов.

- Текущая «криптозима» не является самой суровой в истории биткоина. Кризисы 2015 и 2018 годов приводили к обвалу стоимости главной криптовалюты до 83% от ее исторических максимумов на тот момент. «Криптозима» 2022 года охарактеризовалась спадом на 73% по сравнению с ноябрьским максимумом. Аналогичный кризис сопровождался бы снижением курса BTC до $11 730 в данном цикле.

- По многим показателям данная «криптозима» имеет много общего с ситуацией 2015 года (процент предложения, удерживаемого ходлерами; резервный риск; динамика хешрейта и т. д.), а вот кризис 2018 значительно отличался от текущего состояния рынка. Поэтому можно ожидать продолжительной «криптозимы», но и более стремительного роста при следующем цикле роста.

- Несмотря на прогресс в использовании блокчейна и криптовалют, грамотность среднестатистического держателя не увеличивается. Наоборот, участники рынка подвержены панике еще в большей степени, чем в прошлые годы. Как итог — большинство входит в рынок, когда он близок к историческим максимумам и продает криптоактивы по гораздо более низким ценам, терпя колоссальные убытки.

- Стабильный рост хешрейта, высокая лояльность ходлеров и минимальный резервный риск подтверждают сильные позиции биткоина и крипторынка в целом. Их долгосрочному развитию ничего не угрожает, хотя значительная волатильность, по-видимому, сохранится.

- Динамика крипторынка в большей степени определяется фундаментальными рыночными факторами, чем новостным фоном. Таким образом, инвестирование на основе анализа основных показателей доходности и риска в сети биткоин может привести к лучшим результатам в сравнении с ориентацией на стратегии большинства инвесторов или, тем более, настроения в социальных сетях.

С презентацией в pdf-формате вы можете ознакомиться по этой ссылке.

Источники: Financial Times, Bitcoin is Dead, Medium, Glassnode, LookIntoBitcoin, Glassnode Uncharted, Swissblock Technologies, Yahoo Finance

Подпишись на наш телеграм канал

только самое важное и интересное