Время прочтения - 7 мин.

В 2021 году борьба с инфляционными процессами была в центре внимания ведущих регуляторов, осуществляющих кредитно-денежную политику. При этом действия центральных банков разнились — от агрессивного повышения процентных ставок как классического метода сдерживания роста цен до диаметрально противоположного подхода — понижения.

Декабрь ушедшего года отметился почти одновременными решениями и заявлениями трех регуляторов, традиционно находящихся в фокусе внимания финансовых аналитиков: Банка Англии, ЕЦБ и Центрального резервного банка Турции.

Первый, как отмечает обозреватель Bloomberg Джон Отерс, шокировал экспертов, повысив процентную ставку, второй — заверил, что в течение всего следующего года не будет ее поднимать, а третий — существенно снизил ключевой показатель, несмотря на прогрессирующие в стране инфляцию и девальвацию национальной валюты. А чуть раньше Федеральная резервная система США, чтобы не напугать инвесторов, достаточно «мягко» заявила о «жесткой» борьбе с ростом цен.

Когда классические решения не работают

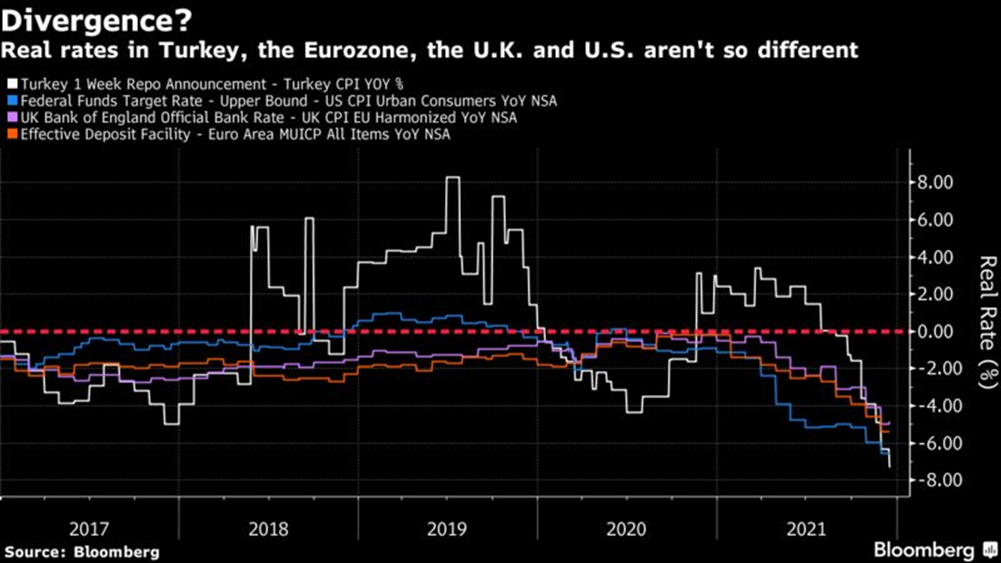

Одна из причин, по которой методы сдерживания инфляции в разных странах столь сильно разнятся, финансовому аналитику видится в том, что классический экономический «рецепт» в текущих обстоятельствах задействован быть не может. В теории для борьбы с ростом цен процентные ставки должны превышать уровень инфляции. На практике — во всех упомянутых выше государствах реальные процентные ставки находятся в глубоко отрицательной зоне.

Рис. 1. В последние три года лишь Центральный резервный банк Турции выделялся достаточно жесткой монетарной политикой, но во второй половине 2021 года он «догнал» и превзошел своих коллег из Еврозоны, Великобритании и США. Источник — Bloomberg

По сути, как считает Отерс, политика регуляторов сейчас еще более сдержана по отношению к инфляции, чем год назад, когда начинали вводиться ограничительные меры, связанные с пандемией COVID-19. Тогда вызванные локдауном сокращения ликвидности, а также волна банкротств оценивались как неизбежные. И хотя в конце 2021 года ситуация уже не выглядит столь драматично, менять риторику регуляторы не спешат, оценивая инфляционные тенденции как «временное» явление.

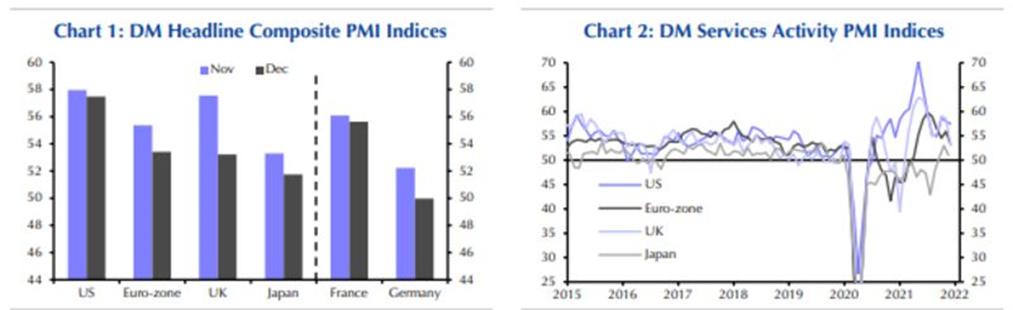

Расчет на то, что рост цен естественным образом начнет сдерживать потребление и экономическую активность без ощутимого вмешательства центральных банков. На текущий момент данные композитного индекса деловой активности (PMI) такой сценарий поддерживают: в США и ведущих экономиках Европы в декабре он существенно снизился, также произошло замедление активности в сфере услуг.

Рис. 2. Данные композитного индекса деловой активности (PMI) и в сфере услуг за декабрь 2021 г. Источник — Bloomberg

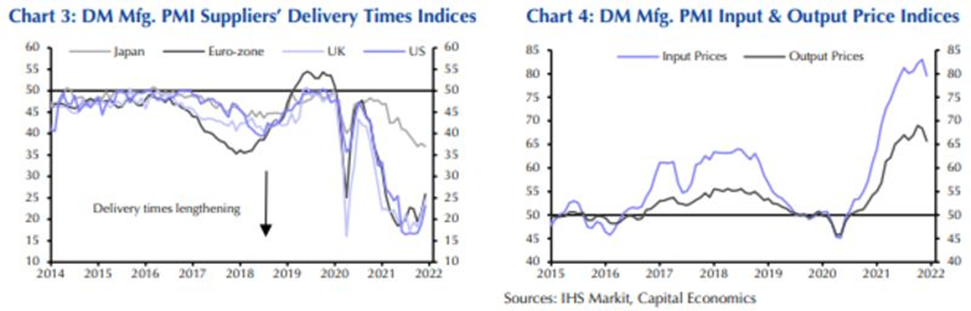

Дополнительным аргументом в пользу «классической экономической теории» служат разочаровывающие данные по объемам розничной торговли в ноябре. Кроме того, по расчетам Markit, похоже, нащупал «дно» и показатель среднего времени поставок, хотя до нормализации ему еще далеко.

Рис. 3. Данные индекса PMI по срокам поставок в промышленности, а также по закупочным и отпускным ценам. Источники — Markit, Capital Economics

О надежде ведущих мировых центральных банков на временный характер инфляции говорит и обозреватель Financial Times Роб Армс. Он напоминает о прогнозах ФРС — «процентные ставки не придется повышать более чем до 2,5%» — а также о заявлении главы ЕЦБ Кристины Лагард, обещающей сохранить ставки на текущем уровне. И, судя по низкой доходности долгосрочных облигаций, рынки им верят.

В связи с этим Отерс приходит к выводу — если понадобится более агрессивная монетарная политика, она может привести к серьезным потрясениям на рынках, поскольку подобное развитие событий в текущие цены не заложено.

Впереди «вековая инфляция»?

Еще большую тревогу текущая экономическая ситуация вызывает у бывшего министра финансов США Лоуренса Саммерса, который считает, что Федеральная резервная система слишком поздно начала принимать меры по сдерживанию инфляции. В результате вслед за рецессией придет стагнация:

«Если бы я мог представить, что можно постоянно на полных парах разгонять экономику, это было бы замечательно. Но следствием перегретой экономики, как показывает неутешительный опыт 1970-х гг., становится не просто высокая, но постоянно растущая инфляция. Поэтому опасаюсь, что мы уже достигли той точки, когда очень сложно обуздать рост цен, не спровоцировав рецессии».

О том, что администрация Д. Байдена, Федрезерв и инвесторы недооценивают риск ускорения инфляции, Саммерс говорил на протяжении всего 2021 г. А самый значительный скачок индекса потребительских цен со времен президентства Рональда Рейгана многих заставил вдумчивее и внимательнее отнестись к его предостережениям. Более жесткую, чем ожидалось еще в сентябре, монетарную политику, основанную на достаточно скромном прогнозе уровня безработицы в 3,5% и снижающейся инфляции, он оценил как «далеко не очевидное прочтение нашей макроэкономической истории».

Согласно прогнозам ФРС, процентная ставка будет повышена — с почти нулевой в настоящее время до 1,6% к концу 2023 г. и до 2,1% — в 2024 г. Но фондовые рынки видят ситуацию иначе, поскольку евро-долларовые фьючерсные контракты на обе эти даты имеют премию лишь в 1,5%. Кроме того, доходность 10-летних казначейских облигаций находится и вовсе ниже 1,5%.

«Меня удивляет, насколько низкими остаются долгосрочные процентные ставки. Рынки уверены — регуляторы сделают все необходимое, чтобы сдержать инфляцию, но у этого процесса есть серьезные ограничения», — комментирует экс-министр финансов.

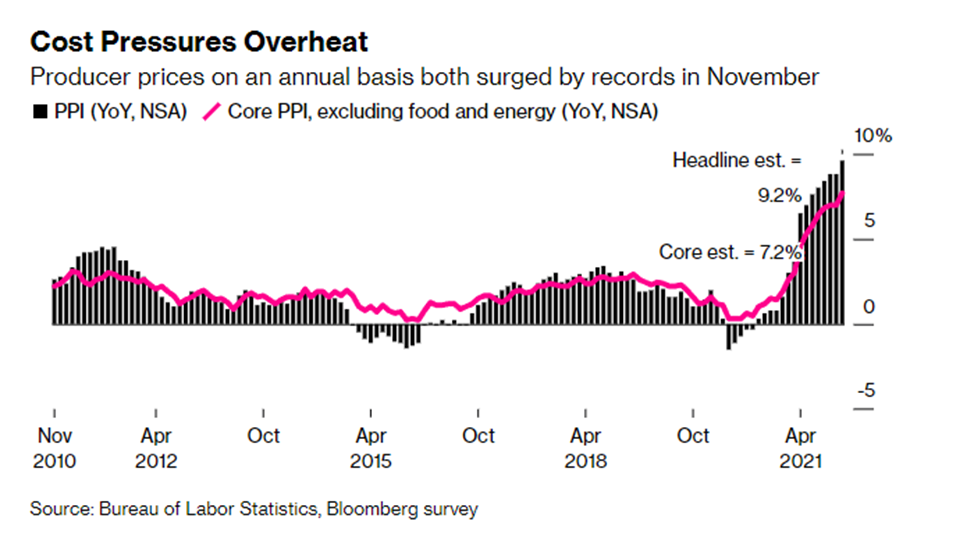

Рис. 4. В ноябре 2021 г. индекс цен производителей поставил многолетний рекорд. Источники — Федеральное бюро статистики труда США, Bloomberg

Он также сомневается, что за счет «разгона экономики до бесконечности» кому-то удастся повысить заработную плату, как утверждают многие. Дело в том, что растущая инфляция съест все дополнительные доходы домохозяйств. Об этом, по мнению Саммерса, свидетельствует опыт экономической политики Великобритании и США в 1970-х гг., а также аналогичные меры правительств Латинской Америки:

«Не существует примеров антиинфляционной политики, которая бы шла на пользу занятых. Она била именно по тем слоям населения, которым должна была помогать».

В более отдаленной перспективе экономист предвидит риск «вековой стагнации» — по аналогии с периодом после Великой депрессии, отличавшимся скромными темпами экономического роста при уровне процентных ставок ниже исторической нормы.

«Затяжная стагнация — реальная перспектива на ближайшие несколько лет. У меня нет никакой уверенности в том, что нам на протяжении многих лет удастся поддерживать избыточный спрос. Мы уже накачали его, и кто знает, что нам придется сделать дополнительно, чтобы поддерживать спрос на еще более высоком уровне в дальнейшем», — так обозначает основной вызов экономике господин Саммерс.

Справка iSpace.news

«Вековая инфляция» — термин, введенный гарвардским экономистом Алвином Хансеном в 1930-х гг. Им он описывал ситуацию в достигших перенасыщения индустриальных экономиках, когда недостаточные объемы частных инвестиций приводили к нестабильности. Теория перекликалась с идеями Мейнарда Кейнса, изложенными в его книге «Общая теория занятости, процента и денег». Тогда мировая экономика пребывала в глубоком экономическом кризисе, и экономисты уровня Кейнса и Хансена пытались отыскать объяснение его причин и предложить методы «лечения». Вновь этот термин применительно к современной ситуации начал употреблять представитель все той же гарвардской экономической школы Саммерс — примерно с 2013 г.

Подпишись на наш телеграм канал

только самое важное и интересное