Время прочтения - 8 мин.

В апреле портал iSpace.news опубликовал статью, посвященную одной из последних инициатив казахстанских властей — созданию специальных цифровых кошельков, посредством которых правительство планирует осуществлять социальные выплаты.

В статье мы предположили, что этот инструмент станет прологом к внедрению «цифрового тенге», выпуск которого планируется Национальным банком Казахстана (НБК) уже несколько лет.

Догадка оказалась верной — в мае НБК разместил на своем сайте доклад «Цифровой тенге»: в этом документе создание социальных кошельков напрямую связывалось с грядущей эмиссией национальной валюты в цифровой форме:

«Одним из возможных сценариев использования цифрового тенге может стать цифровой социальный кошелек, который обеспечит оперативную выплату социальных обязательств государства или контроль адресности расходов в рамках социальных выплат».

Обгоняя лидеров

В январе Банк международных расчетов (БМР) опубликовал результаты третьего опроса по цифровым валютам центральных банков (Сentral Вank Digital Currencies, или CBDC) под красноречивым заголовком «Ready, steady, go?».

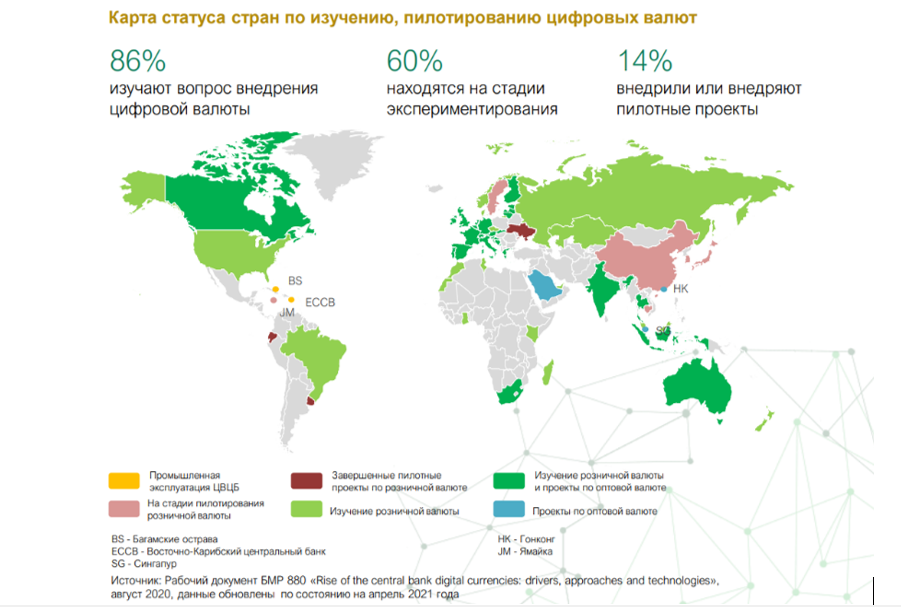

Согласно результатам опроса, 86% участвующих в нем центральных банков активно исследуют перспективы выпуска CBDC, 60% — экспериментируют с соответствующими технологиями, а 14% — уже разворачивают пилотные проекты. БМР подчеркивает, что кризисные явления, наблюдавшиеся в мировой экономике в 2020 году на фоне пандемии, стали катализатором процесса разработки и внедрения цифровых валют.

В опросе, проведенном в конце 2020 года, приняли участие 65 центральных банков. На страны, в которых они расположены, приходится 72% мирового населения и 91% мирового выпуска.

Программы и исследования БМР по CBDC с каждым годом охватывают все больше и больше государств. Так, в первом опросе по внедрению цифровых валют приняли участие центральные банки 10 стран, в том числе Боливии, Чили, Гватемалы, Гаити, Гондураса, Мадагаскара, Мозамбика, Перу, Танзании и, наконец, Тринидада и Тобаго. Привлечены и постсоветские государства — Россия, Азербайджан и Грузия.

НБК до сих пор не принимал участия в опросах БМР по цифровой валюте — в этом плане он, к сожалению, отстал от Гаити и Танзании. Тем не менее в упомянутом выше докладе Национальный банк Казахстана заявляет, что входит в число тех самых 14% и является одним из девяти центральных банков, запустивших или готовых запустить цифровые валюты в режиме пилотных проектов.

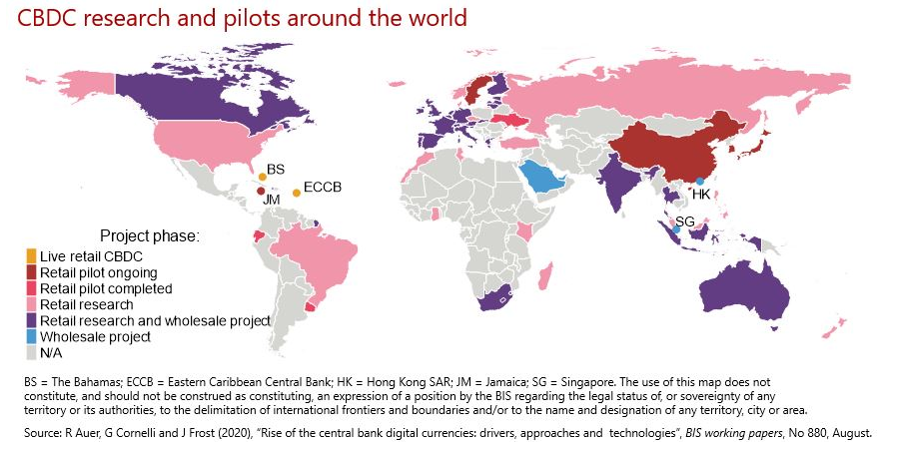

При этом он почему-то ссылается не на результаты самого опроса, а на опубликованное в августе прошлого года исследование БМР «Rise of the central bank digital currencies: drivers, approaches and technologies». И даже публикует карту с отсылкой к этому исследованию.

Впрочем, карта, представленная в оригинальной публикации, отличается от ее интерпретации в докладе НБК как раз таки тем, что Казахстан в ней относится к «серой зоне», куда включены страны, по которым соответствующая информация отсутствует.

Справедливости ради стоит отметить, что в рамках подготовки исследования специалисты БМР провели мониторинг центральных банков 191 государства мира. В их число входит Казахстан, однако в материалах (базе данных) исследования «Rise of the central bank digital currencies…» он значится как страна, в которой в настоящее время не идет речи о реализации проектов CBDC.

Карта реализации проектов и исследования цифровых валют, составленная специалистами БМР. Источник — BIS Working Paper № 880 «Rise of the central bank digital currencies: drivers, approaches and technologies» (Аналогичная карта представлена в файле BIS WP № 880 с обновлением по состоянию на 21 апреля 2021 года)

Та же самая карта в интерпретации НБК. Источник — доклад «Цифровой тенге» (под картой имеется указание на BIS WP № 880)

Бывает, что дети очень сильно хотят выделиться среди сверстников и рассказывают о себе истории, в которых они предстают отважными героями, чемпионами или кем-то в этом роде. Похоже, что НБК так сильно хочет войти в число лидеров мировой цифровизации, что поступает точно так же.

А так ли почетно лидерство?

По разным (и зачастую противоречивым) данным, к настоящему времени свои цифровые валюты уже выпустили центральные банки нескольких стран, в том числе Венесуэла, Маршалловы острова, Сенегал, Тунис, Украина и Уругвай. Лидерами стали далеко не самые развитые государства, а их регуляторы так и не смогли преодолеть недоверие к CBDC со стороны населения и бизнеса.

Например, Венесуэла начала выпуск валюты E-Petro, якобы обеспеченной добываемой в стране нефтью, еще в феврале 2018 года и через некоторое время стала выплачивать в ней все социальные платежи, включая пенсии. Однако венесуэльские пенсионеры тут же столкнулись с тем, что подавляющее большинство магазинов отказывались воспринимать E-Petro как платежное средство и принимать его.

С учетом негативного опыта Венесуэлы несколько настораживает тот факт, что выпуск «цифрового тенге» с некоторых пор стали увязывать с созданием цифровых социальных кошельков. С другой стороны, для властей всегда будет велик соблазн покрыть расходы, в том числе социальные, за счет непрозрачной эмиссии цифровых денег.

Закономерные трудности

Все исследования и публикации по проблематике CBDC обильно сдобрены технической терминологией. Эксперты и журналисты рассуждают о преимуществах токенов, о том, какая технологическая инфраструктура — централизованная или децентрализованная — будет работать лучше, и на другие довольно специфические темы. Если же отбросить в сторону все хитросплетения технических терминов, то становится не вполне понятно, что же нового может дать цифровая валюта рядовому пользователю — в сравнении с привычными пластиковыми картами и банковскими счетами.

В то же время уже на сегодняшнем этапе можно говорить о том, что внедрение цифрового тенге с высокой степенью вероятности будет сопряжено с целым рядом трудностей. Среди них стоит отдельно отметить следующие:

- особенность «цифровых валют» в том, что они дают эмитентам возможность полного отслеживания всех операций с их использованием. В Казахстане очень высок уровень неформальной занятости, и граждане не стремятся полностью раскрывать свои доходы перед налоговой службой. В силу этого обстоятельства многие экономические агенты вряд ли захотят декларировать НБК все свои транзакции, перейдя на расчеты в «цифровом тенге»;

- при внедрении цифрового варианта национальной валюты фактически неизбежны различные болезни роста, связанные с некорректной работой оборудования и программного обеспечения. Это серьезно снизит его привлекательность в сравнении с традиционной безналичной валютой на текущих и карточных счетах в банках;

- в Казахстане в последние годы активно развивался мобильный банкинг, и «цифровой тенге» однозначно столкнется с серьезной конкуренцией со стороны мобильных платформ коммерческих банков.

Стоит отметить, что привычные расчеты с использованием пластиковых карт обеспечивают пользователей несколькими явными плюсами, включая кэшбек по операциям. Поэтому они довольно долго будут оставаться более привлекательными для физических лиц в сравнении с «цифровым тенге». С другой стороны, корпоративных клиентов в сферу цифровых денег можно было бы привлечь за счет снижения или даже обнуления издержек, связанных с выплатой комиссий при расчетах и оплате ведения счетов.

Наконец, пока непонятно, в какую сумму может встать выпуск «цифрового тенге». Ведь он потребует, как минимум, серьезных расходов на разработку соответствующего программно-аппаратного комплекса. Оправдаются ли эти затраты?

А не стоит ли немного подождать?

Центральные банки большинства экономически развитых стран не спешат запускать собственные CBDC. Одной из главных причин их неторопливости в этом вопросе является то, что до сих пор не проработаны механизмы осуществления международных расчетов с использованием цифровых валют. С другой стороны, нет и единого мнения по многим техническим моментам запуска новой формы денег.

В то же время руководство НБК уже публично объявило, что запланировало реализацию пилотного проекта CBDC на вторую половину текущего года. В этой ситуации Казахстан сам напрашивается на роль «канарейки в забое»: государство понесет серьезные издержки, а положительный результат реализации этой инициативы никто не может гарантировать. Впрочем, все допущенные ошибки и негативный опыт однозначно будут учтены центральными банками других стран.

Может быть, финансовым властям Казахстана стоит поумерить пыл и подождать, пока коллеги из числа более крупных и развитых государств не внедрят свои цифровые валюты и не преодолеют все болезни роста? По проторенной дорожке ведь всегда идти легче.

Подпишись на наш телеграм канал

только самое важное и интересное