Время прочтения - 8 мин.

Почему роль Казахстана в мировой экономике вряд ли изменится в ближайшие 20 лет?

В Казахстане любят подчеркивать, что страна находится в центре, «сердце Евразии», занимает уникальное геополитическое и геоэкономическое положение, близка как Западу, так и Востоку. Если наложить на географическую карту мира экономику, то выигрышность такого положения становится неочевидной: страна равноудалена от ядер двух из трех крупнейших экономик мира — ЕС и Китая. До обоих центров примерно 6 часов полета на самолете. Отсутствие выхода к морю делает экономику периферийной вдвойне.

Но стране повезло — она оказалась богата самыми разнообразными природными ресурсами, и на их разработку капитал из развитых стран шел, не считаясь с расстояниями. От властей Казахстана требовалось лишь обеспечивать ему доступ к этим ресурсам и уравновешивать конкурирующие силы. Несмотря на участие в организованных Москвой, Пекином и Вашингтоном интеграционных объединениях, Казахстан нельзя назвать ни прозападной, ни прокитайской, ни пророссийской страной.

Читайте также: 100 шагов и 5 реформ: прошлое и будущее в отношениях ЕС и Казахстана

В последние 20 лет казахстанские власти предпринимают различные попытки изменить эту роль, вывести экономику из группы развивающихся в группу развитых. Несмотря на некоторые успехи в улучшении бизнес-климата и диверсификации экономики, роль поставщика сырья по-прежнему сохраняется. По-видимому, и в следующие 20 лет ситуация не изменится.

Место в мировой экономике

С периода выстраивания в современную мировую экономику территория Казахстана представляла интерес в качестве источника сырья и транзитной территории. Крупные запасы угля, полиметаллических руд, нефти были разведаны здесь еще в конце 19-начале 20 века. В советский период благодаря гигантским капвложениям удалось построить экспортную инфраструктуру (большую ее часть независимый Казахстан достраивал сам) и приступить к освоению месторождений.

Нефтяной потенциал на полную мощность начали отрабатывать в начале 2000-х, когда были заключены соглашения о разделе продукции на крупнейших месторождениях углеводородов (Тенгиз, Карачаганак, Кашаган), а на некоторых из них реализованы проекты развития, позволившие наращивать добычу.

За последние 20 лет добыча нефти в РК выросла втрое — с около 700 тыс. до 1,9 млн баррелей в сутки, или 90 млн тонн в год. Однако потенциал дальнейшего роста ограничен: по разным прогнозам, на «пике нефти», который придется на 2030-е, в стране будет добываться 105-110 млн тонн.

Период восстановления экономик большинства постсоветских стран в начале 2000-х совпал с циклом быстрого роста экономики КНР. Казахстанские производители цветных металлов переключили часть поставок с РФ и Европы на Китай. По итогам 2019 года в Поднебесную уходит около 60% экспорта казахстанской меди, 69% цинка и 32% урана.

Еще одним экспортным сектором Казахстана стало производство зерна: страна экспортирует от 5 до 10 млн тонн пшеницы в год на ближайшие экспортные рынки — соседям по Центральной Азии, в Афганистан и Иран. Если в нефтянке и ГМК удалось привлечь много иностранных инвесторов, сельское хозяйство долгое время оставалось закрытым для иностранцев сектором из-за ограничений по приобретению земли — в РК иностранцы не могут взять землю даже в долгосрочную аренду. Попытка улучшить условия для иностранных инвесторов в 2016 окончилась масштабными акциями протеста.

В период между 1998-2009 гг. в Казахстане появилась, достигла пика и пережила кризис еще одна инвестпривлекательная отрасль — банковский сектор. На фоне посткризисного восстановления в Казахстан начали приходить международные банковские холдинги, среди которых ABN-AMRO, RBS, UniCredit. Но кризис-2009 привел к крупнейшему за всю историю Казахстана банковскому кризису: крупнейшим финансовым учреждениям с казахстанским участием потребовалось спасение в формате bailout, и тогда в капитал банков на время вошли квазигосударственные структуры. Исход иностранцев из капитала казахстанских банков с перерывами продолжается до сих пор. На сегодня из крупных иностранных игроков в банковской системе РК остался только Citi, и работает он в основном с иностранными компаниями.

Экономика на перекрестке

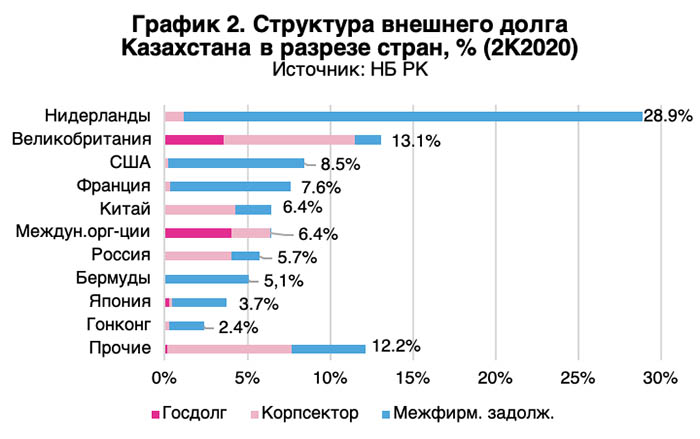

От капитала из каких стран зависит экономика Казахстана? Наиболее корректный ответ на этот вопрос дает анализ структуры внешнего долга РК. Его главная особенность — диспропорции, связанные с высокой долей инвестиций в добычу нефти и газа.

По состоянию на начало 2К2020 обязательства Казахстана составляли $153 млрд, причем 64% внешнего долга приходилось на межфирменную задолженность (обязательства дочерних компаний перед материнскими — в основном участников нефтяных консорциумов), 28% — на корпоративный сектор, и только 8% — на государственный долг.

Если взглянуть на распределение внешнего долга по странам, то здесь в глаза бросается высокая доля Нидерландов (29%), поскольку в этой юрисдикции зарегистрирована большая часть компаний-участниц нефтяных консорциумов. Причем, в Нидерландах «прописываются» не только европейские нефтяные корпорации, но и американские, китайские, российские и казахстанские. В топ-5 кредиторов Казахстана также Великобритания, США, Франция и Китай — все в большей степени благодаря инвестициям в нефтяные проекты.

Правительство РК не выбирает между тем, с кем делиться недрами — с США и Китаем ؙ— оно стремится обеспечить равный доступ всем. По данным ассоциации нефтесервисных компаний KazService, на американские (по происхождению, а не месту регистрации) компании приходится до 30% добытой в Казахстане нефти, на китайские — 18%, на европейские — 17%; у россиян около 3%. Казахстанские компании (главным образом, это нацкомпания «КазМунайГаз») контролируют около 30% добычи.

Средства международных организаций (Всемирного банка, Европейского банка реконструкции и развития, Азиатского банка развития) составляют 6%; основную массу этих обязательств формируют кредиты правительству на строительство автодорог и других инфраструктурных объектов. Реализация транзитного потенциала — одна из главных целей казахстанских властей в последние 5 лет.

Во имя диверсификации

В ряде успешных развивающихся стран за притоком иностранного капитала следовал трансферт технологий, страна встраивалась в международные цепочки добавленной стоимости и демонстрировала несколько десятилетий высоких темпов экономического роста.

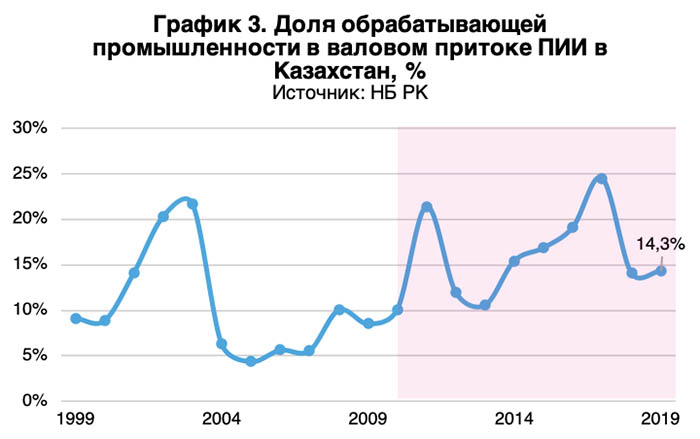

Казахстанские власти связывали с иностранным капиталом задачу диверсификации экономики, которую понимали прежде всего как опережающее развитие обрабатывающей промышленности. После запуска пятилетней Госпрограммы индустриально-инновационного развития (2010-2014), в которой правительство предложило инвесторам в несырьевые сектора серию преференций, доля инвестиций в обрабатывающую промышленность действительно начала расти и достигала 24% (2017).

Однако казахстанскую индустриализацию (сейчас идет уже 3-я пятилетка) преследуют те же проблемы, что и экономику в целом — диспропорции. Позитивную динамику инвестиций в обработку обеспечивают крупные проекты (преимущественно в металлургии и нефтехимии), а их доля в общем количестве проектов карты индустриализации составляет от 80 до 90% в разные годы.

В современной казахстанской индустриализации с самого начала акцент делался на экспорте. Присоединение к интеграционным инициативам Москвы — Таможенному, а затем и Евразийскому экономическому союзу (в Казахстане считают автором евразийской интеграции первого президента Нурсултана Назарбаева) в экономическом измерении было продиктовано целью обеспечить рынок сбыта для новых работающих промышленных проектов, но их число за более чем 10 лет едва перевалило за 1 500.

Создавая новую обрабатывающую промышленность, Казахстан планировал встраиваться с этими предприятиями не столько в китайские, европейские или американские цепочки добавленной стоимости, сколько в российские.

Индустриализации и евразинтеграции в этом году уже 10 лет, однако доля экспорта продукции обрабатывающей промышленности в РФ и другие страны ЕАЭС в значительной степени не выросла. Отдельные истории успеха лишь подтверждают правило: с сырьевой направленностью будет покончено тогда, когда исчерпаются рентабельные ресурсы.

Последняя инициатива властей РК по привлечению иностранного капитала — проект Международного финансового центра «Астана» (МФЦА). Его запустили в 2018 году, но на полную мощность он не заработал до сих пор. Идея центра была в том, чтобы привлечь инвестиции в страну, создав внутри государства отдельную юрисдикцию, на территории и резидентов которой будет распространяться английское право. Резиденты центра на длительный срок освобождались от ряда налогов. При МФЦА учредили биржу и отдельного регулятора. Центр должен привлекать инвесторов в private equity, настроен поощрять «зеленые» и исламские финансы.

Пока что все размещения, которые там прошли — размещения бумаг казахстанских резидентов, а торговая активность на площадке невысока. Ожидания, что в МФЦА придут международные финансовые компании, а на площадке будут массово размещаться активы из РФ, Узбекистана, Украины и других стран региона, по крайней мере, в первые три года работы центра не оправдались. Это заставляет смотреть в будущее МФЦА с изрядной долей скепсиса.

Подпишись на наш телеграм канал

только самое важное и интересное