Время прочтения - 5 мин.

Оправданы ли опасения участников фондового рынка в связи с рисками второй волны коронавирусной инфекции

Многие страны мира уже «переболели» COVID-19. Приостановив развитие эпидемии ценой огромных экономических и финансовых потерь – по прогнозам, в развитых экономиках падение ВВП в текущем году может составить от 5-6% до 10-12%, – они задумались о возвращении к нормальной жизни. Начали выходить из коронавирусных ограничений США и Канада, государства Европейского союза и Юго-Восточной Азии. Россия тоже вошла в стадию поэтапной отмены большинства введенных в марте-апреле антикоронавирусных мер. Пока – «полёт нормальный».

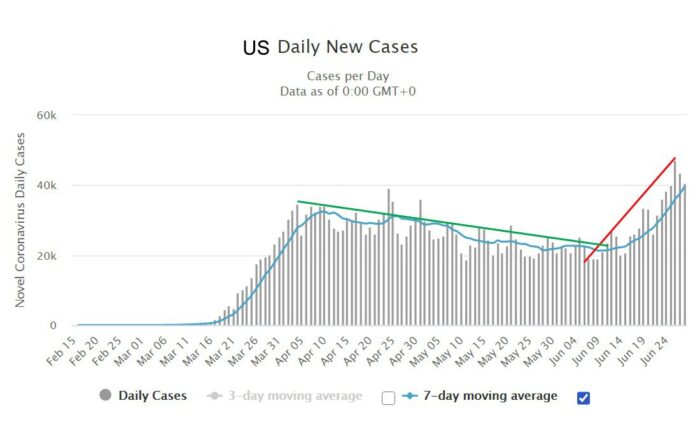

Вместе с тем пандемия коронавирусной инфекции в мире не собирается затухать. Наоборот, число ежедневных заражений бьет рекорды. Общее количество больных перевалило за 10 млн человек. Непростая эпидемическая обстановка в Индии, Бразилии, Чили, ЮАР. Ситуация в Соединённых Штатах тоже не очень радует: кривая заболеваемости опять пустилась в рост. Вероятно, массовые протесты внесли в это свою лепту.

На европейском континенте и в бывшем СССР дела обстоят несколько лучше. Только Казахстан столкнулся с чем-то похожим на «вторую волну» болезни. А вот страны ЕС, проделав целый ряд восстановительных шагов, даже начали робко открывать границы для зарубежных туристов. Смягчение это ориентируется на жесткие и прозрачные критерии по заболеваемости COVID-19. И, в общем, эффект уже заметен. Восстанавливается гостиничный и ресторанный бизнес, начинает работу межрегиональный общественный транспорт (вопросы с авиасообщением еще остаются). Крепнет надежда, что на среднесрочном горизонте потери могут оказаться не столь тяжелыми, как предполагали пессимистические прогнозы.

Одно это придало стимул к росту на фондовых и денежных рынках. Вдобавок на настроениях инвесторов позитивно сказалась активная позиция центробанков, от ФРС до ЕЦБ, по накачке экономик денежными ресурсами. Запуск «печатного станка» традиционно оказывает вдохновляющее воздействие на котировки финансовых активов.

По сравнению с мартовским «дном» американский индекс S&P500 вырос на 33%, немецкий DAX – на 42%, французский CAC40 – на 35% к концу июня. Хороший результат показал российский рынок: рублевый индекс Мосбиржи прибавил 30%, рассчитываемый в валюте РТС – 52%. Вместе с тем опасения по поводу начала «второй волны» коронавирусной инфекции уже привели к коррекции на торговых площадках и продолжают отравлять жизнь инвесторам.

Насколько такой негатив оправдан?

Для ответа на этот вопрос надо учитывать три разных по характеру фактора.

Во-первых, собственно эпидемическая составляющая. В странах, открывающихся после весеннего локдауна, она различается. Скажем, в Германии, крупнейшей экономике ЕС, количество новых случаев опасной болезни остается на уровне менее тысячи человек в день уже более полутора месяцев (на пике эпидемии фиксировалось порядка 7 тыс. заболевших в сутки). Достаточно ровно обстоят дела в Испании, Франции, Канаде. Несколько хуже обстановка в США, где заболеваемость начала расти в целом по стране, а в некоторых штатах – весьма резко. В таких условиях главным для инвесторов является способность властей сдерживать рост инфекции и возможности национальных систем здравоохранения справляться с новыми вспышками.

Во-вторых, поступающая макроэкономическая статистика. Это и подсчеты уже понесенного ущерба, и оценки перспектив восстановления деловой активности после вынужденного простоя. Здесь данные пока фрагментарны (например, объем ВВП рассчитывается на квартальной основе, а результаты I квартала для большинства развитых стран еще не показательны). Но по предварительным признакам, таким как состояние рынка труда, индексы деловых и потребительских настроений, объемы заказов и т.п., можно судить, что падение не оправдало худшие прогнозы пессимистов, а восстановление пока идет довольно энергично.

Наконец, в-третьих, значимым фактором влияния на позиции инвесторов является политика монетарных властей и местной бюрократии. Если первые будут поддерживать рынки ликвидностью, в том числе за счет «печатного станка», а вторые отдадут приоритет точечным мерам борьбы с инфекцией вместо масштабных общенациональных локдаунов, даже подтвержденная «вторая волна» не станет для акций и облигаций губительным цунами. В худшем случае – потреплет нервы наиболее пугливым.

С другой стороны нельзя не учитывать, что мир вступил в новую реальность, при которой многие достижения глобализации, от свободы путешествий до углубления международного разделения труда и кооперации в рамках интернациональных производственных цепочек, могут быть обращены вспять. Этот тренд назревал давно, и коронавирус лишь ускорил его. Соответственно, все оценки стоимости компаний, получивших наибольшие выгоды от глобализации (в виде роста производительности, например), должны быть пересмотрены.

Кроме того, основные фондовые рынки, что в Европе, что в Америке, сильно переоценены по историческим меркам. И держатся на достигнутых высоких уровнях благодаря ожиданиям дальнейших вливаний ликвидности центробанками. Но такие ожидания могут и не оправдаться.

В целом финансовый мир после целого десятилетия роста явно входит в новую фазу повышенной волатильности, где спекуляции по поводу «второй волны» COVID-19 будут играть роль катализатора. В такие периоды наилучшая стратегия – не суетиться, не принимать спонтанных решений и не увеличивать риск. В конце концов, всех денег не заработаешь, а потерять их можно легко.

Подпишись на наш телеграм канал

только самое важное и интересное

.webp)