Время прочтения - 6 мин.

В 2021 году позитивные ожидания бизнеса от снятия ковидных ограничений нашли отражение и в событиях, происходивших на фондовом рынке. Рекордное количество компаний обрели публичность, в том числе через SPAC.

Но под конец года активность создания новых SPAC значительно снизилась. Означает ли это, что в 2022 году такой вариант выхода на фондовый рынок станет невостребованным? Или же можно ожидать новых рекордов в листинге стартапов?

Что такое SPAC?

Для начала необходимо напомнить, что такое SPAC, или компания по приобретению специального назначения. Это предприятие, созданное исключительно ради слияния с другой компанией, которая собирается выйти на фондовый рынок, но не желает это делать через IPO по различным причинам.

В таком случае регистрируется отдельная SPAC — без активов, но с акциями. Инвесторы могут покупать ее ценные бумаги по $10 (цена установлена Комиссией по ценным бумагам и биржам США — SEC — для акций любой SPAC). Такие компании действуют согласно особым условиям:

- не позднее, чем через 24 месяца должно произойти слияние с целевым стартапом;

- для обеспечения слияния необходимо потратить не менее 80% средств, вырученных от продажи акций SPAC;

- эти деньги до момента слияния находятся на специальном счете и не могут быть потрачены на другие цели;

- после слияния акции SPAC конвертируются в ценные бумаги стартапа в соотношении 1 к 1;

- если в отведенный срок слияние не состоялось — SPAC ликвидируется, а инвесторы получают все средства обратно, ничего не теряя.

В идеальной ситуации после слияния акции стартапа растут в цене, а инвесторы фиксируют прибыль от их продажи. Для бизнеса выход на биржу через SPAC обходится значительно дешевле и проще, чем процедура IPO.

Итоги 2021 для SPAC

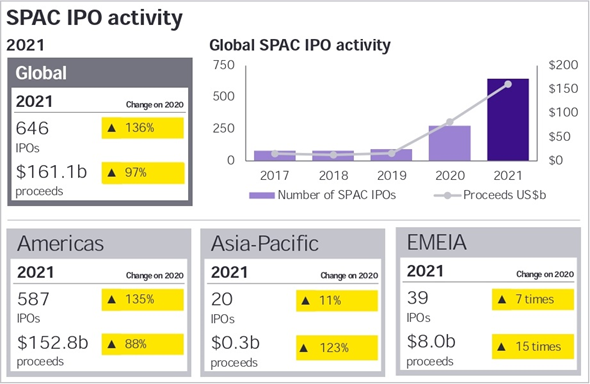

В 2021 году побиты все рекорды — как по количеству листингов через SPAC, так и по суммам привлеченных инвестиций:

- на биржу вышли 646 компаний, что на 136% больше, чем в 2020 году;

- было привлечено инвестиций на $161 млрд (рост на 97% в сравнении с годом ранее).

Безоговорочным лидером в сегменте остаются США. На эту юрисдикцию пришлось 90% всех SPAC и 95% собранных средств от продажи акций. Европейские, азиатские и канадские фондовые биржи разместили ценные бумаги 6%, 3% и 1% SPAC соответственно. Интересно, что в этом году через фондовые биржи США публичными стали больше SPAC-компаний, чем предприятий, выбирающих традиционное IPO.

Рынок SPAC в 2021 году (глобальный и по регионам). Источник — Ernst &Young

В период с 2019 по конец 2021 года на листинг вышли 1 011 SPAC, из них:

- 224 полностью завершили слияние;

- 125 заявили о скором завершении сделки;

- слияние не состоялось, и SPAC была ликвидирована — 1 компания;

- в активном состоянии находятся 661 SPAC, или 65% от общего количества.

Самыми популярными отраслями, на которые пришлись завершенные SPAC, стали:

- высокие технологии — 83 компании;

- промышленность — 40 компаний;

- сектор потребления — 26 компаний;

- сфера здравоохранения — 25 компаний;

- энергетика — 15 компаний;

- медиа — 12 компаний;

- финансовая — 9 компаний.

Что не так со SPAC?

Основная часть листингов компаний специального назначения пришлась на первый квартал 2021 года, а во втором квартале зафиксировано заметное снижение. Основной причиной стало усиление контроля регуляторов за такими предприятиями в США. И более строгий подход к рынку SPAC вполне оправдан.

Достаточно вспомнить несколько скандалов с «компаниями-пустышками» в индустрии электромобилей. Первым под удар попала Nikola. SEC инициировала расследование в отношении этой фирмы после выхода отчета Hindenburg Research, из которого следовало, что Nikola не имеет собственной технологии производства грузовых автомобилей с водородными топливными ячейками.

Оказывается, прототип грузовика, продемонстрированный потенциальным инвесторам, банально не работает. Основатель Nikola — Тревор Милтон — просто скатил его с холма в рекламном ролике. После скандала Милтон ушел из компании, однако SEC продолжила копать, и теперь на Треворе висят еще и обвинения в мошенничестве с ценными бумагами из-за ложных заявлений, которые стимулировали рост акций компании.

Затем последовало расследование в отношение другого производителя электрокаров — Lordstown Mobile. Там СЕО ввел в заблуждение инвесторов, занизив себестоимость автомобиля своего производства. После внутреннего расследования совет директоров уволил топ-менеджера.

Во II квартале SEC взялась за Lucid, ранее заявлявшую о готовности выпустить первые партии авто уже в первой половине 2021 года. Однако после завершения январского слияния со SPAC в Lucid пояснили, что точно не будут выпускать электрокар в первом полугодии, что привело к 20% падению акций компании. При этом ценные бумаги все равно торгуются по цене более $40, что в 4 раза превышает стоимость, за которую их приобрели акционеры до слияния.

Еще один фактор риска SPAC состоит в том, что руководство такой «пустышки» не интересует финансовый результат после слияния. Главное — объединиться с целевой компанией и получить за это вознаграждение. Поэтому нередко топ-менеджеры готовы проводить слияния не с самыми перспективными стартапами, прилагая при этом все усилия для того, чтобы привлечь как можно больше инвесторов. Неудивительно, что в результате такого ведения дел акции предприятий после слияния падают в цене.

Что ждет рынок SPAC в 2022 году?

Аналитики Ernst &Young ожидают, что в новом году тенденция роста листингов через SPAC сохранится — несмотря на ужесточение контроля со стороны регуляторов. Вырастет и сумма привлеченных инвестиций — по большей части за счет непрофессиональных инвесторов, искренне надеющихся на ранних этапах вложиться в акции «новой Tesla».

Высокие темпы роста рынка SPAC стоит ожидать в Азиатско-Тихоокеанском регионе. Сингапурская биржа (SGX) выпустила в 2021 году правила по проведению IPO через SPAC, ориентированные на привлечение на площадку новых быстрорастущих компаний. Гонконгская биржа (HKEx) заявила о готовности принимать заявки на листинг SPAC с 2022 года.

Европа тоже поддержит положительную динамику увеличения количества SPAC. Но безоговорочным лидером отрасли все равно останутся США — по крайней мере, в ближайшие годы.

При этом многие компании будут следить за тем, как SPAC адаптируются к новым требованиям регуляторов. И уже вооруженные этим знанием, будут принимать решение о том, отдавать ли предпочтение SPAC или же проводить листинг через традиционное IPO.

Источник: Ernst & Young

Подпишись на наш телеграм канал

только самое важное и интересное