Время прочтения - 10 мин.

Федеральная резервная система (ФРС) США проводит беспрецедентную политику сдерживания, которая оказывает непосредственное влияние на функционирование центральных и коммерческих банков всех регионов планеты.

Сегодня мы изучим и проанализируем истоки и причины эффективности стратегии ФРС, а также сформулируем ожидания на последующие месяцы.

Суть политики Федрезерва

ФРС играет ключевую роль в обеспечении монетарной стабильности в США, и, что вполне логично, многих других экономик, тесно зависимых от американской. Операции на открытом рынке и пересмотр учетной ставки — вот два основных инструмента, используемых для регулирования денежной массы в обращении, а также (с определенным временным лагом) инфляции.

По канонам доминирующей сегодня неоклассической концепции, целевой темп инфляции на уровне 2% годовых, как правило, считается оптимальным для поддержания макроэкономической стабильности. Невысокая инфляция способна поддерживать значительные объемы инвестиций, при этом эффективно защищая средства налогоплательщиков от стремительного обесценивания.

Более того, в краткосрочном периоде существует обратная зависимость между темпами инфляции и уровнем безработицы в стране. Этот феномен описывается кривой Филлипса. Поэтому в периоды кризисов и рецессий ФРС обычно делает ставку на политику «дешевых денег» и низких процентных ставок.

Предполагается, что рост денежной массы должен стимулировать спрос потребителей и способствовать повышению деловой активности и реального ВВП. Соответственно, при достижении или приближении к полной занятости Центробанк меняет стратегию и начинает повышать учетную ставку. Так можно снизить денежную массу, что должно отразиться и на общем уровне цен.

Динамика последних 10 лет подтверждает верность такого заключения. Мы видим, что периоды повышения и снижения процентных ставок чередуются в зависимости от изменяющейся макроэкономической ситуации в США. Последний период резкого снижения ставок и стимулирования американской экономики произошел в 2020 году и был связан с пандемией COVID-19. Федеральное правительство приняло радикальные меры по наращиванию государственных расходов — с помощью так называемого The Coronavirus Aid, Relief, and Economic Security (CARES) Act — примерно на $1 трлн. Дополнительно ФРС резко снизила учетную ставку в марте 2020 года: сначала на 50, а затем на 100 базисных пунктов.

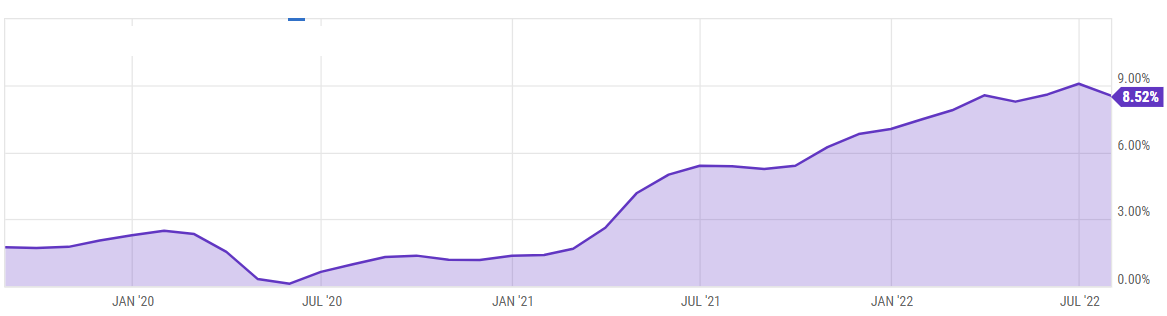

С одной стороны, такие меры оказались довольно эффективными в плане восстановления американской и мировой экономики. С другой стороны, перспектива стремительного всплеска инфляции оставалась лишь вопросом времени. К началу 2021 года темп инфляции в США превысил 5%, а на заре 2020 года — 7%. В этом году максимальный темп инфляции в 9,06% достигнут в июне.

Динамика темпа инфляции (2019–2022 гг.): всплеск в 2021 и 2022 гг. Источник — YCharts

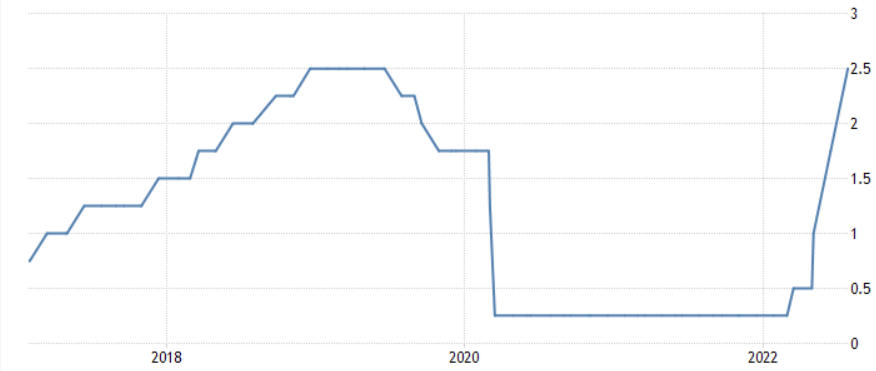

Поскольку разрыв между целевым темпом инфляции в 2% и ее фактическим уровнем буквально зашкаливал в последние кварталы, ФРС была вынуждена радикально пересмотреть подход к кредитно-денежной политике. Уже несколько месяцев регулятор каждый раз повышает учетную ставку на 75 базисных пунктов. Высока вероятность выхода процентных ставок на максимум в конце 2022 – начале 2023 года.

Динамика учетной ставки ФРС США (2017–2022 гг.): резкое повышение в 2022 г. Источник — Trading Economics

Влияние на центробанки

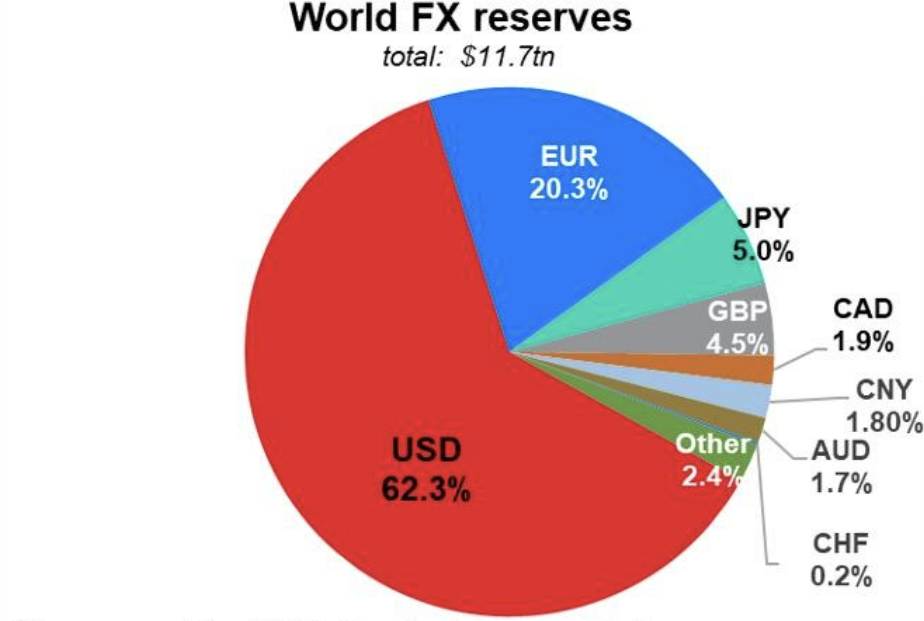

Первым объектом влияния политики ФРС выступают центральные банки других стран. Почему? Главная причина — доминирующее положение доллара США в структуре мировых резервных валют. Практически все государства в той или иной степени зависимы от изменения объема долларовой денежной массы. В частности, этот показатель напрямую влияет на обменные курсы национальных валют.

Структура мировых валютных резервов: доминирование доллара США. Источник — NASDAQ

Центробанки других стран вправе принимать независимые решения относительно изменений монетарной и регуляторной политики, у них все же есть дополнительные стимулы следовать основным направлениям, определенным ФРС.

Во-первых, сдерживающая политика таких центробанков позволит избежать слишком стремительной девальвации их национальных валют. Во-вторых, они тоже смогут более эффективно бороться с инфляцией, а ее показатели во многих странах значительно превышают американский уровень. Неслучайно ЕЦБ, Банк Англии и многие другие центробанки в последние месяцы тоже делают ставку на агрессивную сдерживающую монетарную политику.

Конечно, есть исключения. Так, Центробанк Турции не просто не стал повышать учетную ставку, но снизил ее в августе этого года (правда, по утверждению Bloomberg, сделано это по политическим, а не экономическим причинам) — с 14% до 13%. Тем не менее такое решение привело к немедленному падению турецкой лиры: ее курс составил 18,20 за доллар США (в сравнении с 17,93 месяцем ранее). Темпы инфляции в Турции достигли рекордного уровня с 1998 года — 79% — и могут повышаться и дальше.

Глобальная экономика стремительно приближается к рецессии, поскольку высокие процентные ставки не способствуют деловой активности и реализации масштабных инвестиционных проектов. Но пересмотр монетарной политики других центробанков, вероятно, станет возможным только после смены курса ФРС.

Влияние на коммерческие банки

Существует мнение, что более высокие процентные ставки выгодны коммерческим банкам, так как позволяют получить более солидный доход. Но это упрощенное и не совсем верное понимание принципа их работы. Рост процентных ставок способствует накоплению более высокого кредитного остатка и увеличению процентного дохода. Например, JPMorgan Chase отчитался о положительной динамике процентного дохода в размере 19% за квартал — несмотря на общее ухудшение финансовых показателей.

Но процентный доход — далеко не основной источник прибыли для большинства современных коммерческих банков, а ситуация с другими направлениями деятельности напрямую зависит от экономической активности бизнеса. Так, управление инвестиционными активами и состоянием клиентов переживает не лучшие времена из-за падения вложений в высокорисковые активы. Частные и корпоративные инвесторы не имеют свободного доступа к дешевым кредитным ресурсам и вынуждены отказываться от чрезмерно рисковых проектов.

Многие коммерческие банки широко представлены в сегменте ипотечного кредитования. Но взлетевшие ставки вынуждают многих американцев (да и жителей других стран, где проводится схожая кредитно-денежная политика) отказываться от планов приобретения недвижимости в текущих условиях.

Поэтому, например, ипотечные доходы JPMorgan Chase уже снизились на 31% и продолжают падать. Как показывают финансовые результаты другого лидера банковского рынка — Bank of America — средний размер депозитов населения тоже начинает снижаться (-5% за квартал). Падение совокупных доходов и чистой прибыли становится реальностью для большинства коммерческих банков.

Динамика среднего ипотечного платежа в США: взлет в 2022 году. Источники — The Balance и Mortgage Bankers Association

В целом высокие процентные ставки на фоне макроэкономических проблем скорее негативно сказываются на большинстве коммерческих банков. Им не грозит волна массовых банкротств, подобных кризису 2007–2008 гг., когда все начиналось именно с финансового сектора.

Читать также

На этот раз банки будут ощущать преимущественно последствия проблем в реальном секторе экономики. Более того, их способность быстро адаптироваться к структуре спроса клиентов и предвидеть основные изменения в регуляторной политике ФРС в значительной мере определит их конкурентные позиции в среднесрочной перспективе.

Как будут развиваться события?

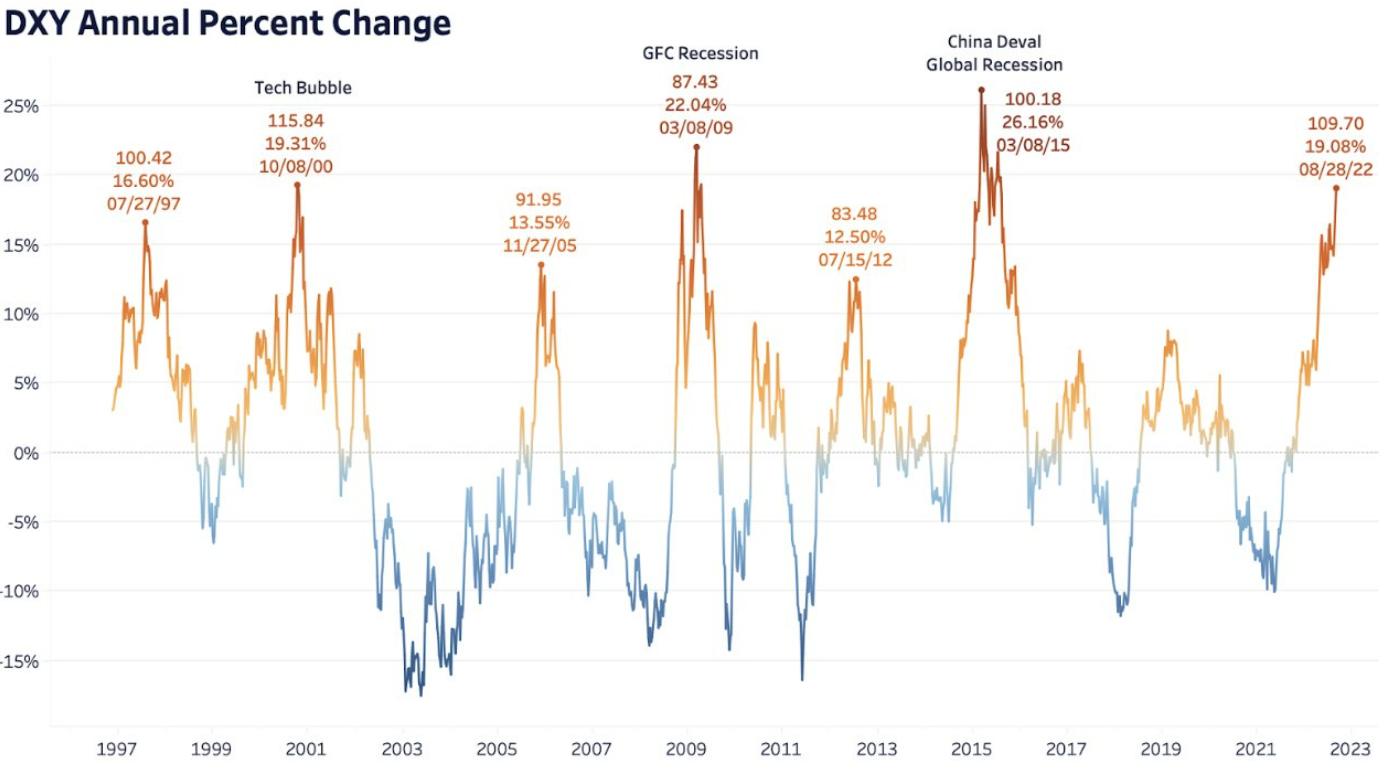

Индекс доллара США уже достиг максимума за 20 лет (DXY = 109,70). Более того, годовые темпы роста превысили 19% — и это один из наивысших показателей за последние десятилетия. Но можно предположить, что ФРС продолжит повышать ставки в сентябре и, возможно, в последующие месяцы. Главный движущий мотив — стремление снизить инфляцию до приемлемого уровня любой ценой, а сравнительно стабильный рынок труда будет использоваться для оправдания целесообразности такой политики.

Годовые темпы изменения индекса доллара США (DXY). Источники — Bitcoin Magazine PRO и TradingView

Тем не менее даже рекордно сильный доллар, вероятно, не обеспечит снижение инфляции до целевого уровня в 2% годовых. Дело в том, что текущий рост общего уровня цен (в отличие от, например, ситуации 2021 года) вызван снижением предложения, а не ростом спроса на рынке.

В частности, энергетический и продовольственный кризисы, а также глобальные логистические и экономические проблемы, обострившиеся в связи с вторжением РФ в Украину, приводят к снижению совокупного предложения. И на данный момент даже стабильное или немного снижающееся предложение денег не способно эффективно решить проблему инфляции.

До какого предела ФРС сможет повышать ставки? Все будет зависеть от динамики реального ВВП и безработицы в стране. Сигналы последних месяцев говорят о том, что ВВП демонстрирует отрицательную динамику, а безработица начинает расти (ее уровень уже достиг 3,7% — максимума за 6 месяцев).

Сомнений в дальнейшем ухудшении глобальной макроэкономической ситуации практически нет. Все свежие исторические примеры резкого укрепления индекса доллара сопровождались масштабными кризисами: крах доткомов в начале 2000-х, Великая рецессия 2007–2009 гг. и макроэкономические проблемы после резкой девальвации юаня 2015 г.

Можно предположить, что уже в 2023 году ФРС будет вынуждена отказаться от текущего курса и перейти к плавному снижению ставок. В таких условиях мировая экономика столкнется со стагфляцией, т. е. одновременно стагнацией производства и высокой инфляцией. Такая ситуация будет носить глобальный характер и затронет финансовые системы практически всех стран мира.

Выводы

На основе проведенного нами анализа можно сформулировать следующие основные выводы.

- ФРС стремится поддерживать баланс между устойчивым экономическим ростом и умеренной инфляцией с помощью кредитно-денежной политики.

- Активное стимулирование экономики в период пандемии COVID-19 привело к значительному увеличению государственных расходов и объема денежной массы, что с лагом в несколько месяцев обернулось рекордной инфляцией.

- ФРС вынуждена активно повышать учетную ставку (на 75 базисных пунктов на каждом из последних заседаний), чтобы снизить темпы роста цен. При этом ведущая роль доллара США как резервной валюты косвенно влияет на политику других центробанков.

- Коммерческие банки получают более высокий процентный доход, но несут потери в сегментах инвестиционных и консалтинговых услуг, ипотечного кредитования и размещения депозитов.

- Существует вероятность пересмотра текущей монетарной политики ФРС уже в следующем году — в случае официального признания рецессии и стремительного роста безработицы. Мировую экономику может ожидать новый период стагфляции.

Источники: YCharts, TradingView, NASDAQ, Bitcoin Magazine PRO, The Balance. Mortgage Bankers Association, JPMorgan Chase Quarterly Report, Bank of American Quarterly Report, The Wall Street Journal, Bloomberg, Reuters, Trading Economics

Подпишись на наш телеграм канал

только самое важное и интересное