Время прочтения - 12 мин.

Термин «драгоценные металлы» часто звучит в контексте защитных активов, но основное внимание традиционно уделяется золоту. При этом известный американский инвестор Роберт Кийосаки (автор бестселлера «Богатый папа, бедный папа») почему-то называет лучшей инвестицией на сегодняшний день вовсе не желтый металл, а серебро.

Прав ли он? Стоит ли вкладывать средства в этот актив? Какой горизонт планирования предпочтителен? Давайте вместе искать ответы на актуальные вопросы.

Долгосрочная динамика и позиция Кийосаки

Серебро традиционно остается востребованным активом, особенно в среде консервативных инвесторов. Стоит отметить, что драгоценный металл демонстрирует достаточно высокую волатильность, а периоды роста сменяются затяжными коррекциями.

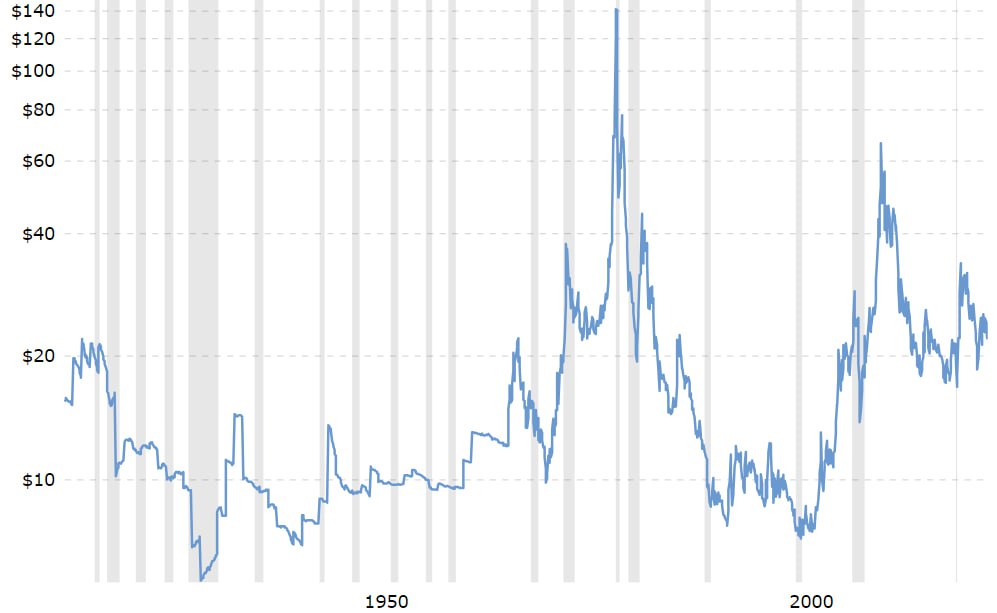

Так, серебро устойчиво дорожало в период после окончания Великой депрессии и до 1980 года включительно. Особенно значительным был взлет в 1971–1980 гг. — после окончательного отказа администрации президента Никсона поддержать конвертацию доллара в золото (максимум достигал $136,10 за унцию).

Потом глобальный тренд сменился, и серебро теряло в цене два десятилетия подряд. Но в XXI веке интерес к драгоценному металлу № 2 вновь идет в гору. По состоянию на декабрь серебро стоит $25,16 за унцию. Его общая капитализация составляет $1,44 трлн, что обеспечивает 7 место в совокупном рейтинге активов и компаний (для сравнения: золото — на 1 месте, биткоин — на 10).

Динамика цен на серебро (1915–2023 гг.); логарифмическая шкала. Источник — MacroTrends

Несмотря на значительную неопределенность на рынках, Роберт Кийосаки советует инвестировать именно в серебро. Почему?

Инвестор указывает на нестабильность глобальной финансовой системы, особенно в связи с монетарной политикой центробанков. Поэтому целесообразно вкладывать средства в активы, независимые от изменений денежной массы, а также (желательно) имеющие несколько источников спроса. Кийосаки подчеркивает большую роль серебра в промышленности и напоминает, что индустриальный спрос выгодно отличает этот драгоценный металл от золота.

Текущая сдерживающая политика ФРС стимулирует относительное удорожание доллара США и снижение цен на многие активы. На этом фоне инвестиции в серебро становятся более доступными для большинства инвесторов, а рыночные риски остаются минимальными.

Кийосаки также отмечает ликвидность серебра и возможность осуществлять сделки без чрезмерного государственного контроля, характерного для финансового рынка и золота. Эксперт ожидает стремительный рост актива уже с начала 2024 года, но не уточняет, на какой период времени он рекомендует вкладывать средства в этот драгметалл.

Инвестиции в серебро: преимущества и недостатки

Итоговая оценка привлекательности этого актива — как объекта для вложений капитала — зависит от целей конкретного инвестора, состава его портфеля, а также от горизонта планирования. Тем не менее можно выделить основные преимущества и недостатки. Это знание поможет сделать более грамотный выбор.

К плюсам инвестиций в серебро относятся такие моменты:

- Консервативный и защитный актив. Серебро имеет ограниченное предложение и в условиях стабильно возрастающего спроса может показать устойчивый долгосрочный рост. В текущих условиях — фондовый рынок все еще нестабилен (NASDAQ 100 потерял 9,5%, а Dow Jones Industrial Average прибавил 9,4% с начала года), криптовалюты вернулись к росту (биткоин подорожал на 152%, а Ethereum — на 89%), надвигается кризис недвижимости — контроль рисков выглядит целесообразным.

- Физический (нецифровой) актив. Для неопытных инвесторов сейчас не лучшее время для инвестирования в криптовалюты и цифровые активы. Крах проектов Terra, нескольких лендинговых протоколов и многократное падение сегмента NFT говорят о том, что следование последним digital-трендам не всегда гарантирует прибыль. Возможно, криптоэксперты могут эффективно купить на падении (buy the dip) будущих лидеров рынка, но для многих вложения в физические активы выглядят более предпочтительными.

- Доступность для частных инвесторов. Сейчас золото дороже серебра в 83 раза, поэтому для розничных инвесторов серебро может быть оптимальным вариантом. Регулирование и контроль оборота серебра менее жестоки, что может быть дополнительным преимуществом для некоторых инвесторов. Серебро доступно как в слитках, так и в монетах, что позволяет подобрать оптимальный для каждого случая вариант.

- Умеренная ликвидность. С одной стороны, реализовать серебро по рыночной цене несколько сложнее, чем фиатные деньги, криптовалюты и большинство финансовых активов. С другой стороны, драгоценные металлы все же сравнительно ликвидны в сравнении с другими защитными активами — например с недвижимостью.

- Высокая доходность в периоды роста. Серебро — в сравнении с золотом — показывает более впечатляющую динамику в периоды роста. За последний месяц серебро вновь обошло золото: +8,5% и 4,1% соответственно. Исторически соотношение с золотом было более предпочтительным для серебра относительно текущих рыночных цен (баланс 1:15 наблюдался в XIX веке). Остается главный вопрос — как определить периоды роста для серебра (об этом ниже).

Необходимо также отметить и недостатки таких инвестиций:

- Проблема хранения. Вкладывая средства в серебро, инвестор должен пожертвовать либо безопасностью (при хранении монет или слитков дома), либо доходностью (если доверит актив банкам или специализированным финансовым учреждениям). В этом плане физические активы не так удобны, как цифровые.

- Актив не генерирует процентный доход. Основной вариант заработка на инвестициях в серебро — последующая перепродажа актива по более высоким ценам. При этом драгметалл не позволяет получать процентный доход (в отличие, например, от дивидендов по акциям или процентов по депозиту). Поэтому для некоторых инвесторов такая особенность может быть существенным минусом.

- Значительные риски при рецессиях. Спрос на серебро сильно (в сравнении с золотом) зависит от масштабов его использования в промышленных целях. Следовательно, этот драгоценный металл может более значительно терять в цене при рецессиях. В такие периоды продажи серебра чреваты убытками.

- Не подходит для краткосрочных инвестиций. Транзакционные издержки и относительная стабильность цен в краткосрочном периоде делают инвестиции в серебро малоинтересными для трейдеров. В то же время долгосрочный подход обладает своими преимуществами.

- Меньший доступ к финансовой инфраструктуре. Не все банковские учреждения осуществляют операции с серебром. Многие предлагают монеты и слитки для продажи, но не гарантируют их последующее приобретение. Некоторые финансовые услуги, доступные для владельцев золота, ограничены для собственников серебра (это касается, среди прочего, и депозитов в драгоценных металлах).

Цикличность и инвестиции в серебро

Чтобы определить степень целесообразности вложений в серебро на данном этапе, необходимо оценить макроэкономическую ситуацию в мире. В США на протяжении двух предыдущих кварталов наблюдалось снижение реального ВВП. Пока нет оснований полагать, что ситуация кардинально улучшится в ближайшее время. Более того, за последние десятилетия не было случаев, когда снижение ВВП на протяжении двух или более кварталов подряд не приводило в конечном итоге к объявлению рецессии.

Читать также

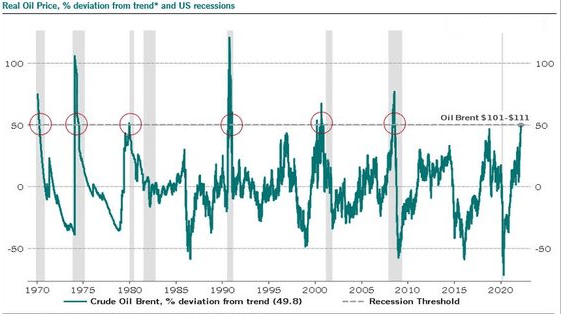

В недавнем пресс-релизе Всемирного банка отмечается — текущая агрессивная политика многих центробанков по повышению базовых учетных ставок с высокой вероятностью приведет к глобальной рецессии уже в 2024 году. Всемирный банк предсказывает негативные последствия для экономик США, Китая, еврозоны и других регионов. Значительное отклонение цен на энергоносители от долгосрочного тренда тоже подтверждает высокую вероятность рецессии.

Динамика отклонения цен на энергоносители от тренда. Источник — The Daily Shot

Рассмотрим динамику цен на серебро в контексте рецессий за 30 лет.

Динамика цен на серебро (1993–2023 гг.); логарифмическая шкала. Источник — MacroTrends

Если исключить из анализа текущую экономическую ситуацию (она ведь пока официально не признана рецессией), минувшие 30 лет ознаменованы тремя кризисами: кризисом 2001 года после пузыря доткомов (1995–2001 гг.); Великой рецессией 2008–2009 гг. и краткосрочным COVID-кризисом 2020 года.

Все эти случаи объединяет общая закономерность: снижение цен на серебро в периоды кризиса (в двух последних случаях оно было значительным) с последующим стремительным ростом. Цены шли вверх в течение года или двух лет — в зависимости от глубины и продолжительности предшествовавшего спада. Например, минимальная цена на серебро во время Великой рецессии 2008–2009 гг. составляла всего $13, а в послекризисный период в 2011 г. достигла $64.

За счет чего стал возможен такой стремительный и пятикратный рост? Кризис ликвидности и платежеспособности крупных банков и финансовых компаний резко ограничил доступ к дешевым кредитным средствам, особенно для институциональных инвесторов. Более того, падение производства и снижение спроса на серебро (как на промышленный товар) тоже было значительным. Соответственно, интерес к драгметаллам как защитным активам не мог компенсировать настолько негативные макроэкономические факторы.

Но ситуация кардинально изменилась после выхода из кризиса. Во-первых, ФРС была вынуждена перейти к политике «дешевых денег» с низкими процентными ставками и ростом денежной массы в обращении. Соответственно, активы с фиксированным предложением пропорционально подорожали в долларовом выражении. Во-вторых, рост экономической активности простимулировал дополнительный спрос — в промышленных целях. В-третьих, высокие темпы роста стоимости серебра повысили его привлекательность для краткосрочных и спекулятивных трейдеров. Они и способствовали внушительному взлету стоимости актива с последующей неизбежной коррекцией.

Будет ли этот паттерн воссоздан в ближайшие месяцы? Вероятно, да — хотя и с некоторыми особенностями. Цена серебра до недавнего периода снижения реального ВВП превышала $25, а сейчас оно уже восстанавливается до этого уровня.

Очевидно, что высокие процентные ставки и снижающийся индустриальный спрос сказываются на капитализации драгметалла. Главное отличие текущего кризиса от Великой рецессии в том, что сейчас значительное воздействие оказывают факторы совокупного предложения, а не спроса (нарушения поставок, продовольственный и энергетический кризисы и т. д.). Поэтому эффективность монетарной политики центробанков будет ниже, чем обычно. Падение производства и занятости наступят раньше, чем инфляция достигнет целевого уровня в 2% годовых. При этом глобальная экономика может пережить новый период стагфляции (экономического кризиса, сопровождаемого достаточно высокой инфляцией).

Выводы и рекомендации

В целом можно согласиться с тезисом Роберта Кийосаки о том, что инвестиции в серебро достаточно целесообразны на данном этапе. Но это актуально только для долгосрочных инвесторов. Если предположить, что 2024 год будет кризисным, и нас ожидает официальное признание факта рецессии в глобальной экономике, то ФРС сначала стабилизирует, а затем начнет снижать процентные ставки.

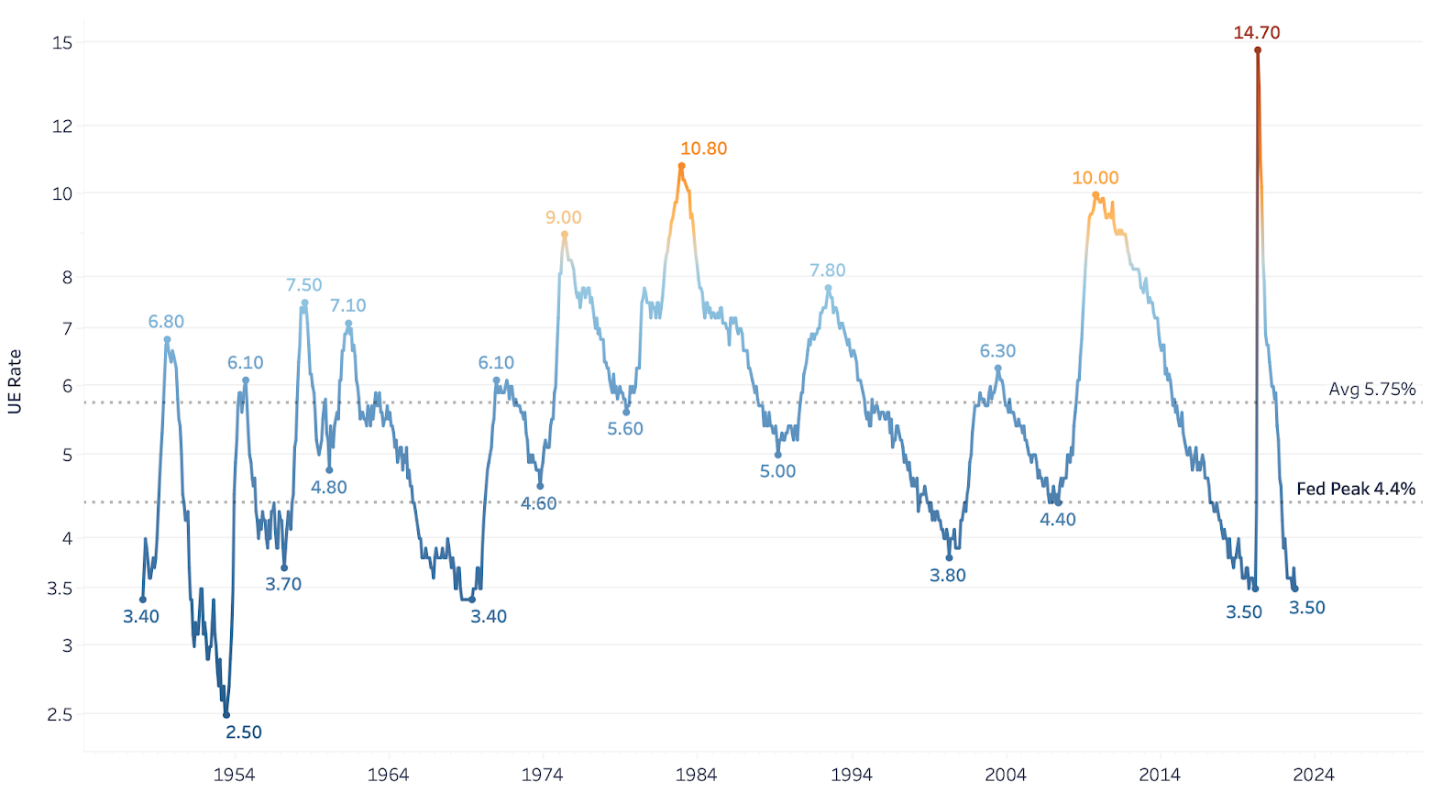

Большие сомнения вызывает лишь прогноз Кийосаки об ослаблении позиций доллара США в ближайшие месяцы. Дело в том, что ФРС на следующем заседании продолжит повышать ставки на фоне высокой (пока еще) занятости. Процентные ставки, вероятно, достигнут пика в конце 2023 – начале 2024 гг., а в таких условиях индекс доллара будет только возрастать.

Динамика безработицы в США и целевые значения ФРС. Источник — TradingView

Регулятор сможет перейти к активной стимулирующей политике ближе к середине 2024 года. А учитывая временной лаг между кредитно-денежным импульсом и реальным сектором экономики, рецессия грозит затянуться практически на весь следующий год.

И в этом контексте может быть полезен опыт Великой рецессии: активное аккумулирование драгметалла в кризисный период (можно использовать DCA — усреднение долларовой стоимости, т. е. приобретать актив на фиксированную долларовую сумму на протяжении выбранного периода времени) позволит получить высокий доход при его реализации после окончания рецессии. Целевой ориентир по времени на продажу актива: вторая половина 2024 – первая половина 2025 гг.

Аналитики Oxford Economics рекомендуют направить 4–6% своего капитала в серебро. Традиционно структура портфеля должна зависеть от отношения к риску и горизонта планирования, но инвестиционный портфель из серебра и ряда более рисковых активов (например, акций технологических гигантов и ведущих криптовалют, которые сейчас можно приобрести по сравнительно низким ценам) способен показать высокую доходность в средне- и долгосрочной перспективе.

С презентацией в pdf-формате можно ознакомиться по этой ссылке.

Источники: MacroTrends, Oxford Economics, Kitco, Bloomberg, The Wall Street Journal, 8MarketCap, World Bank, TradingView, The Daily Shot

Подпишись на наш телеграм канал

только самое важное и интересное