Время прочтения - 11 мин.

Крах третьего по величине стейблкоина — UST — привел к кардинальным изменениям в структуре этого вида токенов, включая монеты с фиатным обеспечением и алгоритмические стейблкоины. Инвесторы были вынуждены в срочном порядке пересмотреть свое отношение к рискам таких активов. Сегодня мы рассмотрим основные изменения в сегменте стабильных монет и их влияние на крипторынок в целом.

Ситуация перед обвалом UST

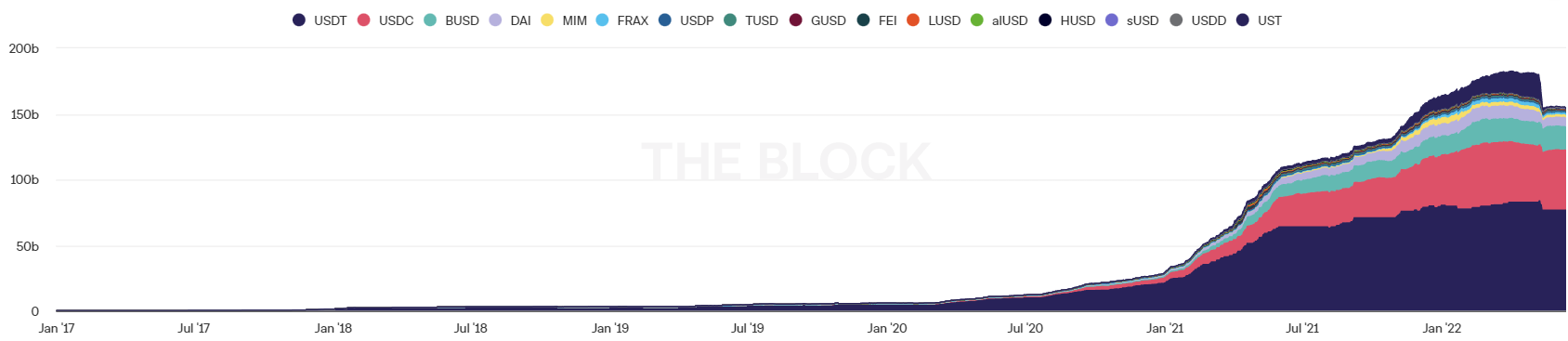

Хотя первые стейблкоины были выпущены еще в 2017 году, их бурный рост пришелся на период 2020–2021 гг. Политика «дешевых денег», проводимая ФРС, способствовала вложениям в высокорисковые активы, включая криптовалюты. Стейблкоины активно использовались как при торговле с основными криптовалютными парами, так и для хеджирования рисков и фиксирования прибыли. Более того, риски стейблкоинов в основном игнорировались, т. к. практически все они воспринимались как стабильные монеты. Бум на рынке криптовалют привел к значительному притоку инвестиций и ликвидности, и все основные стейблкоины не испытывали каких-либо серьезных проблем при выполнении своих обязательств. При этом возникло несколько подходов к функционированию стейблкоинов, включая разные виды их обеспечения: фиатное (например, доллары США, евро, фунты стерлингов и т. д.), золото, природные ресурсы и другие. Со временем также возникают монеты с криптообеспечением и алгоритмические стейблкоины, которые полагались на специальные компьютерные алгоритмы для поддержания паритета с долларом США либо другим эквивалентом.

Динамика общего предложения стейблкоинов: активный рост в период 2020 – начала 2022 гг. Источник — The Block

В целом сформировались две основные группы стейблкоинов: с фиатным обеспечением и алгоритмические стейблкоины со своими преимуществами и рисками. При таких условиях руководство Terra предприняло агрессивные шаги для продвижения своего стейблкоина UST. Через Anchor Protocol держатели имели возможность размещать коины под 19,5% годовых. Кроме того, нативный токен LUNA также активно применялся для «поддержки» UST, а периодические покупки BTC использовались как маркетинговый ход. Тем не менее отсутствие достаточных резервов и целый ряд других проблем привели к неизбежному краху Terra и неспособности поддерживать паритет 1:1 с долларом США. После того, как главный алгоритмический стейблкоин — UST — упал до уровня $0,25, инвесторам пришлось пересмотреть свои подходы к оптимизации рисков, связанных со стабильными монетами.

Влияние кризиса на сегмент стейблкоинов и крипторынок в целом

Внезапный (для большинства инвесторов и держателей) крах UST привел к следующим итогам:

1. Изменение глобального тренда капитализации стейблкоинов. Если в начале 2022 года стоимость данного сегмента достигла $180 млрд и имела шансы превысить $200 млрд в течение последующих месяцев, общая капитализация упала до уровня $153 млрд в течение месяца после краха UST (по данным The Block).

2. Изменение доли стейблкоинов в структуре криптовалют. Как ни странно, но снижение сегмента стейблкоинов, вызванное кризисом Terra и UST, оказалось менее значительным по сравнению со спадом в других криптосферах. В частности, удельный вес капитализации стейблкоинов возрос с 9,35% в апреле до 13,8% в июне (по информации Bitcoin News).

3. Три стейблкоина продолжают входить в число ТОП-10 криптовалют по рыночной капитализации. Если раньше Tether, USDC и UST занимали лидирующие позиции, то на данный момент BUSD успешно заменила UST в числе ведущих стейблкоинов. Хотя инвесторы стремятся перенаправить свои средства в наиболее стабильные монеты, спрос на этот актив остается сравнительно высоким.

4. Практически все стейблкоины, включая лидера — USDT, подверглись стресс-тесту, позволившему проверить достаточность резервов и устойчивость соответствующих проектов. Большинство стейблкоинов подтвердили свою способность выполнять обязательства по свободной конвертации в доллары США, и, несмотря на определенное падение капитализации, сохраняют потенциал для устойчивого роста в будущем.

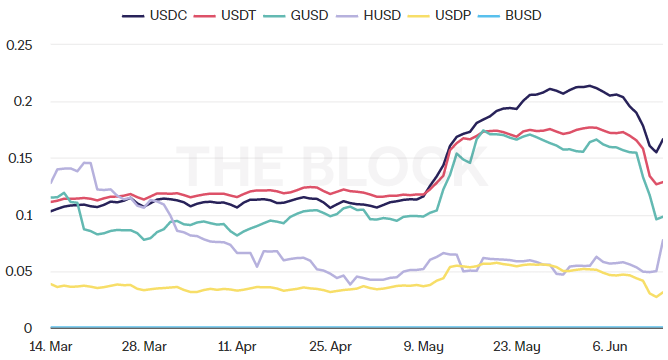

Скорость обращения стейблкоинов (последние 3 месяца): всплеск во время кризиса UST и стабилизация. Источник — The Block

5. Усилившийся кризис биткоина и крипторынка в целом. После возникновения паники руководство Terra приняло решение активно распродать большую часть BTC-резервов с целью поддержать курс стейблкоина UST. Хотя такие меры оказались неэффективными, давление на цену биткоина оказалось достаточным для пробития основных уровней поддержки.

Изменения в структуре стейблкоинов с фиатным обеспечением

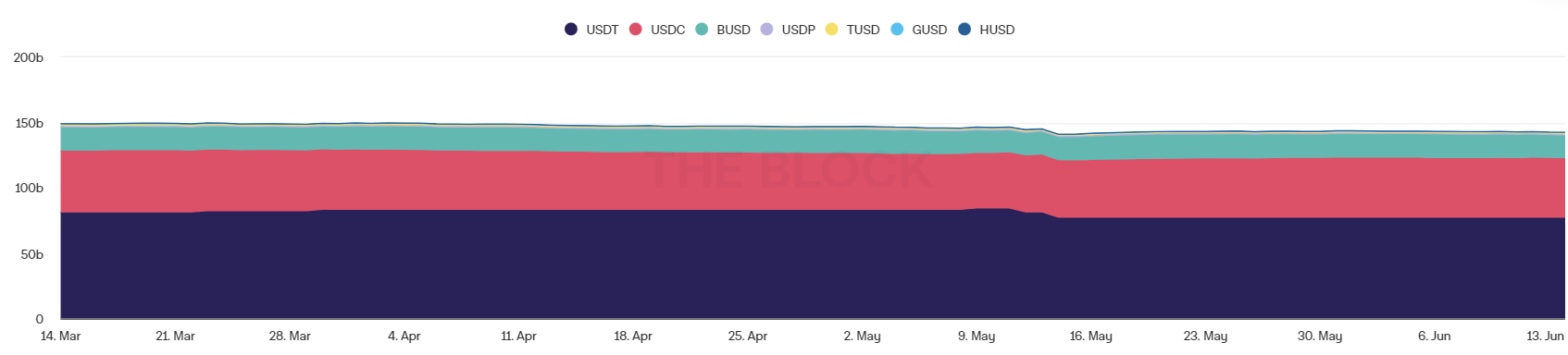

Стейблкоины с фиатным обеспечением не сильно пострадали от кризиса UST, т. к. рецессия на крипторынке не оказала на них такого влияния, как на монеты с криптовалютным обеспечением. За последние 3 месяца общая капитализация стейблкоинов с фиатным обеспечением снизилась со $149 млрд до $142 млрд. При этом главный стейблкоин, USDT, несколько потерял свои позиции: его капитализация снизилась с $83 млрд на пике перед крахом UST до $77 млрд в июне. Главная причина — сомнения многих инвесторов в ликвидности облигаций и других активов, используемых Tether для поддержания паритета с долларом США. Критика ликвидности данного стейблкоина прошлых лет также способствовала росту недоверия среди некоторых участников крипторынка и даже привела к краткосрочному снижению курса USDT до $0,95. Тем не менее далее последовало восстановление паритета, и независимые аудиторы также подтвердили способность Tether своевременно и в полном объеме выполнять все свои обязательства.

Основные конкуренты Tether — USDC и BUSD — использовали возникшую панику на рынке для усиления своих позиций за счет более прозрачного обеспечения своих резервов. В частности, капитализация USDC возросла с $42,7 млрд до $45,8 млрд, а BUSD — с $17,3 млрд до $17,6 млрд. Именно способность привлечь активы в условиях «криптозимы» и серьезные проблемы, испытываемые другими криптовалютами, позволили BUSD занять высокое 6-е место по капитализации. В целом Tether удается удерживать лидирующие позиции, хотя конкуренция в этом сегменте серьезно возросла в последние недели. Другие стейблкоины с фиатным обеспечением (например USDP и TUSD) не оказывают серьезного воздействия на рынок, где уверенно доминируют USDT, USDC и BUSD.

Динамика и структура стейблкоинов с фиатным обеспечением (последние 3 месяца). Источник — The Block

Изменения в структуре алгоритмических стейблкоинов

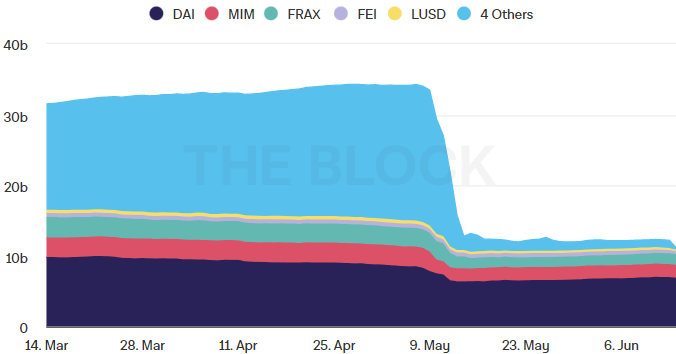

Ожидаемо крах UST оказал наибольшее влияние на алгоритимические стейблкоины, к которым и принадлежал UST. Их общая капитализация значительно снизилась — с $34,2 млрд до $12,2 млрд. Тем не менее стейблкоин DAI сумел подтвердить эффективность алгоритмических стейблкоинов при условии реализации правильных подходов к поддержанию их устойчивости. В частности, накопление крипторезервов в расчете на возможную волатильность криптовалют выглядит оптимальным подходом (так, DAI имеет резервы в ETH, которые как минимум в 1,5 раза превышают долларовый объем токенов).

Читать также

Метод Вайкоффа и его применение на крипторынке

ТОП-5 криптоблогеров: чьи прогнозы сбылись?

Какие криптовалюты вырастут в 2024?

Когда ожидать нового бычьего рынка криптовалют?

Как устроен P2P-обмен криптовалют

Биткоин-ETF: плюсы и минусы для инвесторов

Lido (LDO): революционный подход к стейкингу Ethereum

Возвращение Solana в ТОП-10: чего ожидать дальше?

Другими словами, даже при резком падении стоимости криптовалюты такие алгоритмические стейблкоины будут способны поддерживать паритет с долларом США и обеспечивать стабильность криптофинансовой системы. Сооснователь Ethereum Виталик Бутерин также выступает за эту модель алгоритмических стейблкоинов, подчеркивая их перспективы для устойчивого развития всей криптоиндустрии.

Несмотря на относительный успех DAI (его лидерство среди стейблкоинов с криптовалютным обеспечением), его общая капитализация все-таки снизилась в результате паники, вызванной крахом Terra и UST: с $8,5 млрд до $7,0 млрд за последний месяц. Схожая динамика также наблюдается и для другого алгоритмического стейблкоина — MIM, который вышел на 2-е место в этом сегменте. При этом его общая капитализация снизилась с $2,8 млрд до $1,9 млрд. На данный момент 5 алгоритмических стейблкоинов представляют более 90% общей капитализации сегмента с криптовалютным обеспечением: DAI, MIM, FRAX, FEI и LUSD.

Динамика и структура алгоритмических стейблкоинов (последние 3 месяца). Источник — The Block

Краткий обзор других показателей

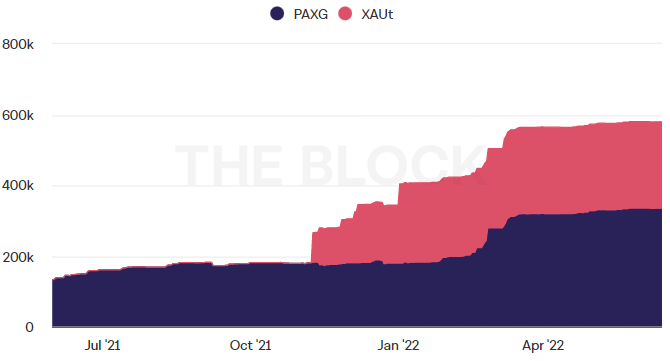

Среди других важных тенденций последних месяцев можно отметить рост стейблкоинов с обеспечением в виде золота. В частности, количество «золотых» токенов возросло примерно в 3 раза за последние полгода. Причина очевидна — золото выступает как один из наиболее эффективных защитных активов, способных обеспечить сохранность сбережений в условиях «криптозимы». Как следствие — и спрос на такие стейблкоины продолжает расти, хотя они пока и не играют существенной роли на рынке в целом. Главными представителями стейблкоинов с таким обеспечением являются PAXG и XAUt, которые продолжают демонстрировать устойчивый рост в последнее время.

Динамика и структура стейблкоинов с обеспечением в виде золота (последние 12 месяцев). Источник — The Block

Относительно фиатных валют, доллар США остается безусловным лидером среди форм обеспечения стейблкоинов. Его доля составляет около 99,3%, а процент всех остальных фиатных валют (евро, фунта стерлингов, иены и т. д.) остается на уровне ниже 1%. В их структуре (за исключением доллара США) значительно укрепились позиции евро в последние месяцы за счет сдерживающей кредитно-денежной политики, проводимой Европейским Центробанком. В недолларовом сегменте лидерами являются евро (82,8%), фунт стерлингов (9,6%) и австралийский доллар (4,7%). Тем не менее рекордно сильные позиции американского доллара (индекс доллара достиг максимума за 20 лет) не позволяют рассчитывать на серьезную конкуренцию со стороны других валют.

Выводы и прогнозы в сегменте стейблкоинов

Обвал UST и утрата паритета 1:1 с долларом США выявили целый ряд серьезных проблем с обеспечением стейблкоинов, а также сомнительных алгоритмов, применяемых отдельными проектами. Кроме этого, можно сформулировать следующие основные выводы.

- Несмотря на кризис стейблкоинов, их удельный вес на крипторынке вырос больше, чем на 4 процентных пункта. Инвесторы демонстрируют высокий интерес к инструментам, позволяющим им фиксировать прибыль и снижать риски в период «криптозимы».

- Стейблкоины с фиатным обеспечением пострадали сравнительно несущественно, но доминирование Tether поставлено под угрозу стремительной экспансией USDC и BUSD, которые также входят в десятку крупнейших криптовалют по капитализации.

- Капитализация алгоритмических стейблкоинов упала более чем в 2 раза. Тем не менее DAI и ряд других проектов подтвердили возможность достижения стабильности курса таким способом.

На основе текущих трендов можно сформулировать следующие прогнозы.

- Капитализация сегмента стейблкоинов будет продолжать увеличиваться в долгосрочном периоде. При этом можно ожидать дальнейшей концентрации в этой сфере с доминированием нескольких основных проектов: USDT, USDC и BUSD, а также DAI и MIM.

- Регулирование и контроль за поддержанием резервов стейблкоинами будет усилено как через государственные, так и независимые аудиторские механизмы. Вероятность нового полномасштабного кризиса стейблкоинов в ближайшее время минимальна.

- Стейблкоины с фиатным обеспечением будут играть ведущую роль во время «криптозимы», в то время как DAI и другие проекты, использующие обоснованные алгоритмы, могут получить импульс при следующем криптобуме за счет роста стоимости их криптоактивов.

С презентацией в pdf-формате вы можете ознакомиться по этой ссылке.

Источники: The Block, сайт Виталика Бутерина, CoinMarketCap, Terra Daily, Fortune, The Wall Street Journal, Reuters

Подпишись на наш телеграм канал

только самое важное и интересное